14 / 92

14 / 92

12

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

6/2007

123456

123456

123456

123456

123456

123456

УПАКОВКА И ЛОГИСТИКА

ТЕМА НОМЕРА

Российский рынок упаковки

Сейчас уже трудно определить, кто

первым высказал мысль, ставшую чуть

ли не афоризмом: «Упаковка сберегает

и приносит больше, чем стоит сама».

Это изречение было справедливым и в

то время, когда она была скромным

средством сбережения и доставки то2

вара, и сегодня, когда упаковка выпол2

няет многочисленные функции, кото2

рые превратили ее в важнейший фак2

тор, в значительной степени влияющий

на работу большинства отраслей пере2

рабатывающей промышленности, на

состояние потребительского рынка и

качество жизни населения. Современ2

ная упаковка способна многократно

увеличить сроки хранения продуктов,

обеспечить оптимальные условия дос2

тавки и хранения товаров, их продви2

жение на рынке, удобство использова2

ния в самых разнообразных условиях.

Упаковка стала ключевым средством

повышения конкурентоспособности и

защиты любого изделия от контрафак2

та. Несмотря на то, что круг потребите2

лей упаковочных изделий, материалов

и оборудования за последние годы в

нашей стране значительно расширил2

ся, охватив отрасли промышленности,

ранее практически не применявшие

упаковку, пищевая промышленность

по2прежнему остается ее основным за2

казчиком.

Требования пищевых производств к

упаковке самые жесткие и разнообраз2

ные, поэтому рынок пищевой упаков2

ки, как потребительской, так и транс2

портной, может рассматриваться и

оцениваться как определяющий. Об2

щая ситуация на российском рынке

упаковки быстро меняется, Можно

констатировать, что закончился повсе2

местный дефицит упаковки, долгое

время определявший подходы ее по2

требителей к упаковочному решению.

В отношении упаковки уходят из упот2

ребления характеристики «дорогая» или

«дешевая», их сменяет понятие – «эф2

фективная». Заказчик получил возмож2

ность полноценного выбора материала,

формы, цвета, даже запаха упаковки. И

практически все идеи, даже самые сме2

лые могут быть реализованы с помощью

отечественных производителей упаков2

ки, конструкторов и дизайнеров.

Развитие российской упаковки в

последние 10 лет определялось не

только высокими количественными

показателями – 10–12 % ежегодного

прироста объемов производства, но и

серьезными структурными и каче2

ственными изменениями. Многие

предприятия реконструированы, вве2

дены новые мощности во всех сегмен2

тах производства упаковки: картонной,

полимерной, алюминиевой, стеклян2

ной. В техническое перевооружение

отрасли вложены сотни миллионов

долларов.

Все большими темпами развивается

региональное упаковочное производ2

ство, что приближает его к потребите2

лям, снижая транспортные издержки.

Перевозки упаковочных изделий с не2

высоким удельным весом на расстоя2

ния более 200 км становятся невыгод2

ными. Происходит укрупнение пред2

приятий, усиливается влияние обще2

мировых тенденций, таких как глоба2

лизация, продвижение мировых брен2

дов, защита окружающей среды.

Период бурного развития российско2

го рынка упаковки измеряется 10–15 го2

дами – сроком относительно неболь2

шим. Поэтому показатели, определяю2

щие его масштабы пока уступают сред2

немировым, потребление упаковки в

России на душу населения в 2006 г. со2

ставило около 55 долл. США, оборот

рынка – порядка 7,8 млрд долл., что со2

ответствует 1,5 % мирового оборота.

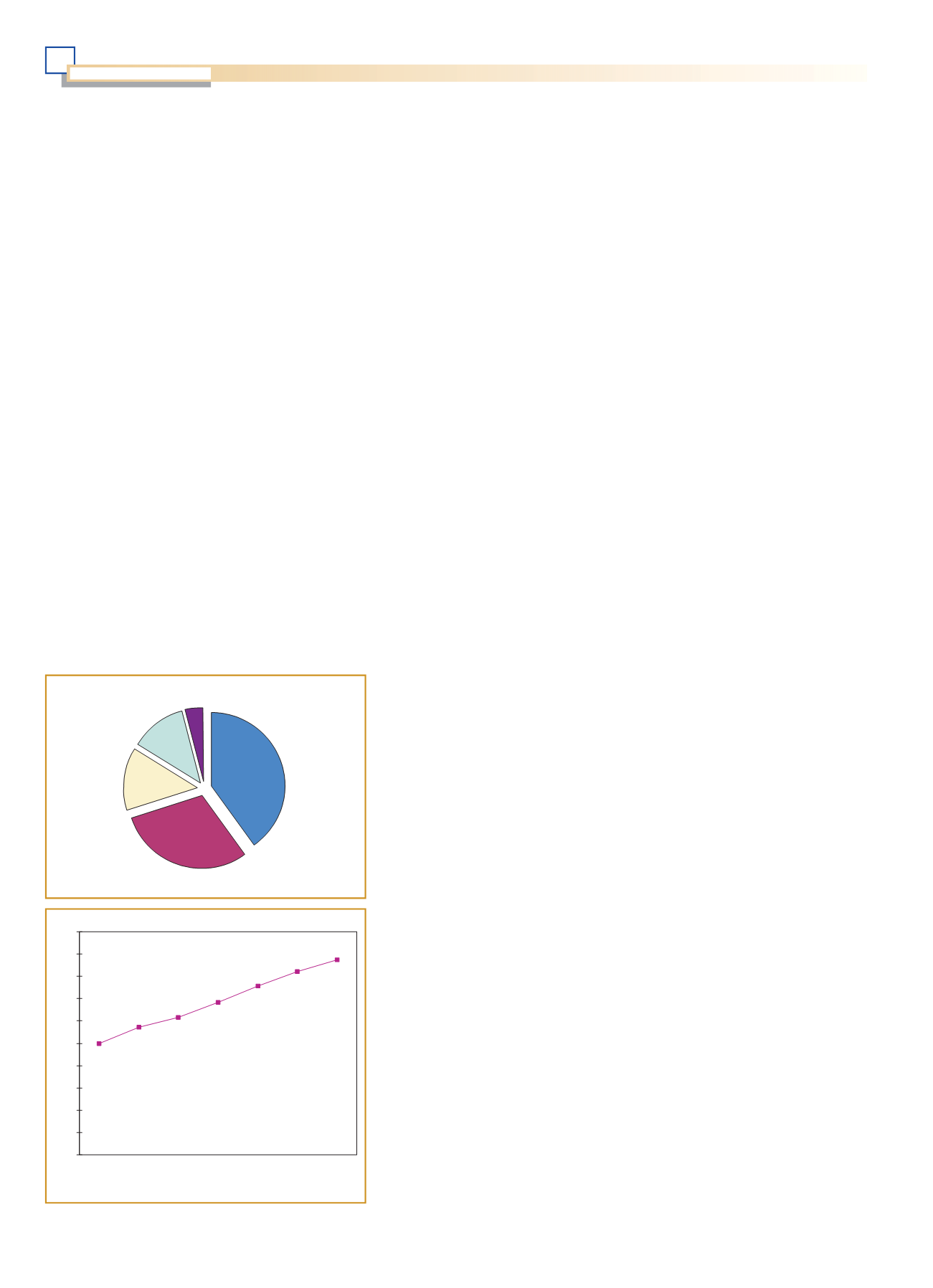

Структура упаковочного рынка в Рос2

сии несколько отличается от мирового.

Мы используем немного больше кар2

тонной и стеклянной, меньше поли2

мерной и металлической (рис. 1).

К

основным тенденциям, определя2

ющим спрос на упаковочные изделия и

материалы

, можно отнести следую2

щие:

•

стабильный рост объемов произ2

водства продовольственных товаров и

изменение балансов их потребления:

прогнозируется что российский продо2

вольственный рынок будет занимать

32е место в мире по росту объема упа2

кованной продукции на душу населе2

ния до 2010 г. Его объем возрастет на

40 % по сравнению с 2005 г. – с 44 до

65 млрд долл. Ужесточаются санитар2

но2гигиенические требования к упа2

ковке и необходимость обеспечения

длительных сроков хранения пищевых

товаров. Расширяется использование

высокоскоростного фасовочного и упа2

ковочного оборудования, внедряется

автоматизация и механизация погрузоч2

но2разгрузочных и складских процессов;

•

повышается покупательская способ2

ность населения, возможность и готов2

ность платить больше за высокое каче2

ство продуктов и упаковки (рис. 2),

проявляется стремление к здоровому

образу жизни;

•

меняется демографическая ситуа2

ция: население стареет, уменьшается

численность семьи, растет число несе2

мейных людей, усиливается миграция

населения;

•

система торговли становится все

более значительным связующим зве2

ном между производителем упаковки,

продовольственных товаров и их по2

требителями. Торговля, отражая тре2

бования покупателя, во многом опре2

деляет спрос на упаковку, особенно в

системе самообслуживания. Все более

важную роль играют собственные тор2

говые марки, фирменная упаковка, си2

стема маркировки. Усиливается влия2

ние ритейла. Стремительный рост про2

дажи товаров в крупных торговых се2

тях ломает стереотипы, долгое время

определявшие подходы к упаковке. Су2

пер2 и гипермаркеты вырабатывают к

ней корпоративные требования:

обеспечение повышения скорости

продажи и уменьшения количества

ручного труда;

надежность и прочность, необходи2

мые для перемещения и хранения

больших объемов товаров;

возможность сэкономить, покупая

большее количество за меньшие

деньги;

привлекательный дизайн, побуж2

дение к незапланированным покуп2

кам;

сохранение свойств товаров при

хранении и продаже, гигиеничность;

обеспечение безопасности, исключе2

ние несанкционированного доступа к

продукту;

недопущение образования большо2

го количества мусора в торговых залах;

12 %

Стекло

30 %

Полимеры

40 %

Бумага

и картон

4 %

Прочие

14 %

Металлы

Рис. 1. Структура

российского рынка

упаковки

2000

2001

2002

2003

2004

2005

200

480

160

140

120

100

80

60

40

20

0

%

Рис. 2. Динамика реальных доходов населения в РФ

в 2000–2005 гг. (2000 г. – 100 %)

Годы

Электронная Научная СельскоХозяйстве н я Библиотека