99 / 304

99 / 304

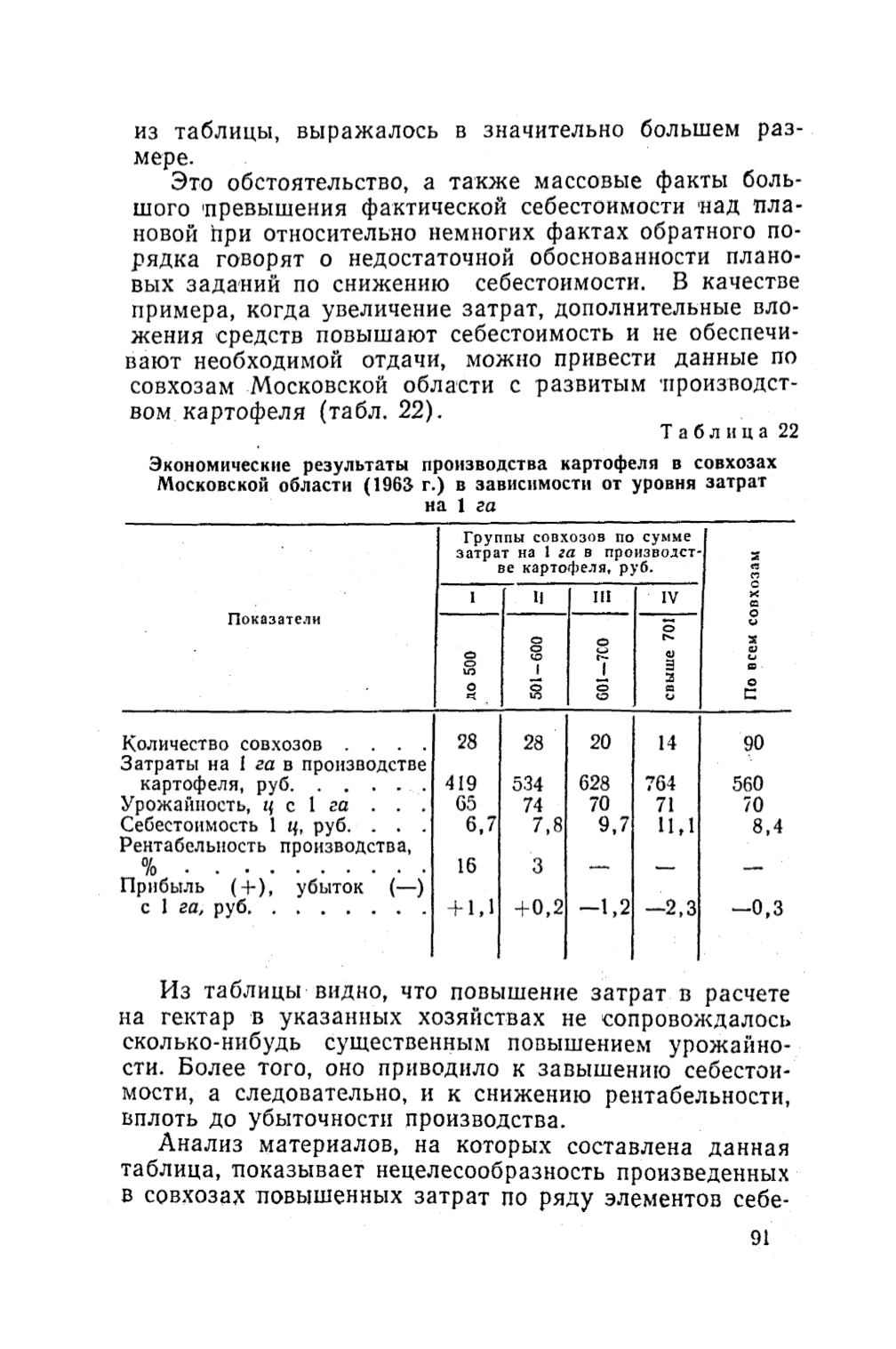

из таблицы, выражалось в значительно большем раз

мере.

Это обстоятельство, а также массовые факты боль

шого 'превышения фактической себестоимости над пла

новой при относительно немногих фактах обратного по

рядка говорят о недостаточной обоснованности плано

вых заданий по снижению себестоимости. В качестве

примера, когда увеличение затрат, дополнительные вло

жения средств повышают себестоимость и не обеспечи

вают необходимой отдачи, можно привести данные по

совхозам Московской области с развитым производст

вом картофеля (табл. 22).

Таблица 22

Экономические результаты производства картофеля в совхозах

Московской области (1963 г.) в зависимости от уровня затрат

на 1

га

Группы совхозов по сумме

затрат на 1 га в производст

ве картофеля, руб.

«

п

Показатели

I

Н Ш

IV

X

а

до 500

о

1

g

60I-7C0

1свыше 701

|

По всем с<

Количество совхозов . . . .

Затраты на I

га

в производстве

28 28 20 14

9°

картофеля, руб..................... . . . 419 534 628 764

560

Урожайность,

ц

с 1

га

. . .

65 74 70 71

70

Себестоимость 1

ц,

руб. . . .

Рентабельность производства,

6,7 7,8 9,7 П,1

8,4

% ................................................

Прибыль ( +) , убыток (—)

16

3

“

с 1

га,

руб................................... +1»1 + 0,2 - 1 , 2 —2,3 - 0 , 3

Из таблицы видно, что повышение затрат в расчете

на гектар в указанных хозяйствах не сопровождалось

сколько-нибудь существенным повышением урожайно

сти. Более того, оно приводило к завышению себестои

мости, а следовательно, и к снижению рентабельности,

вплоть до убыточности производства.

Анализ материалов, на которых составлена данная

таблица, показывает нецелесообразность произведенных

в

совхозах повышенных затрат по ряду элементов себе-

91

Электронная Научная Сельскохозяйственная Библиотека