116 / 304

116 / 304

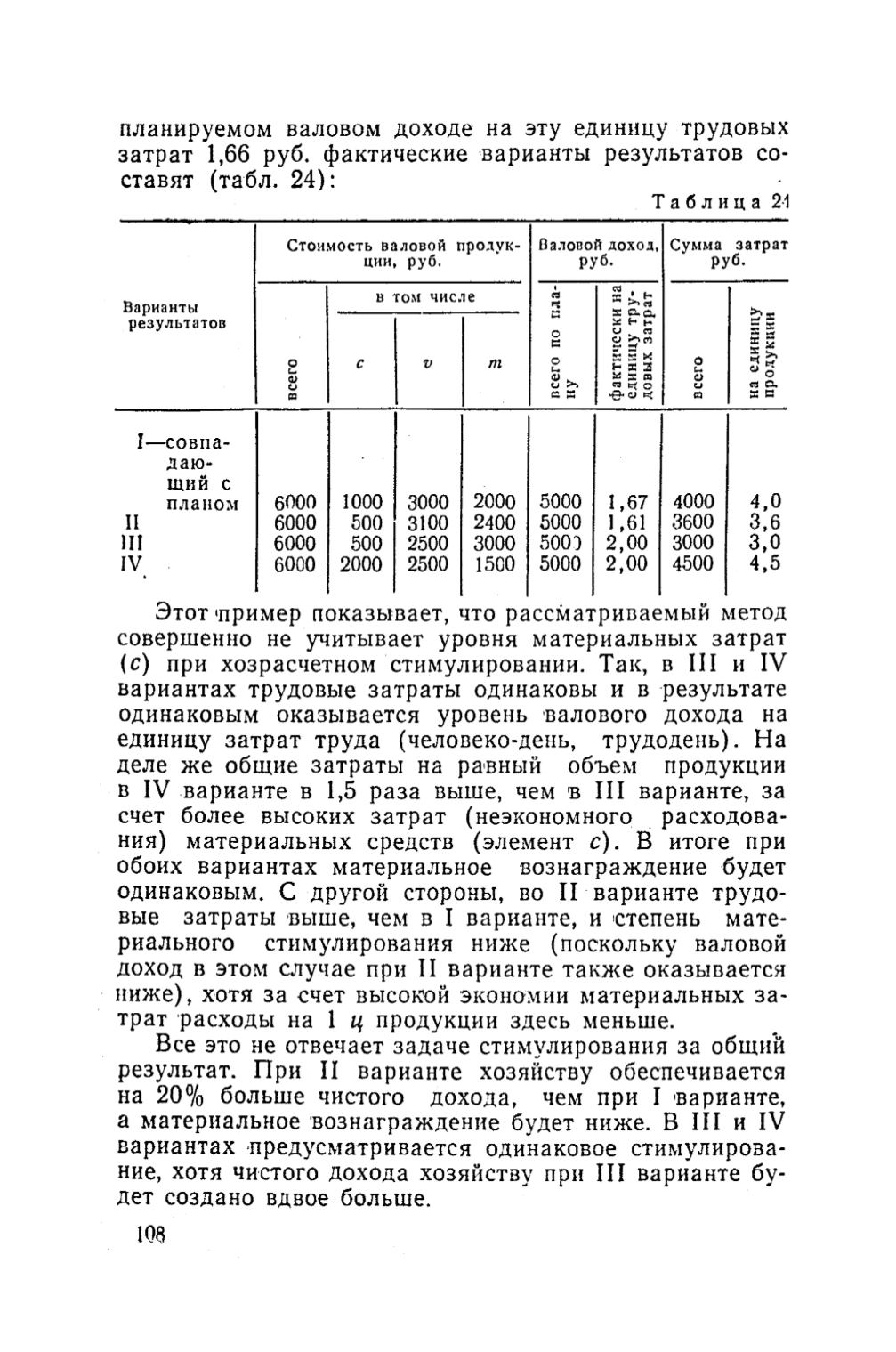

планируемом валовом доходе на эту единицу трудовых

затрат 1,66 руб. фактические варианты результатов со

ставят (табл. 24):

Т а б л и ц а 2-1

Стоимость валовой продук

ции, руб.

Валовой доход,

руб.

Сумма затрат

руб-

Варианты

результатов

в том числе

яft

* >,Й

всего

с

V

т

С

О

с

о

о .О

а

К

“ Ни

CJ

СЗ

О

>»

СО

s S x

Н

X

2

^ “

о

К)

о

*©*

CJ

всего

на единиц]

продукции

I—совпа

даю

щий с

планом 6000 1000 3000 2000 5000 1,67 4000 4 ,0

II

6000 500 3100 2400 5000 1,61 3600 3,6

III

6000 500 2500 3000 5000 2,00 3000 3 ,0

IV

6000 2000 2500 1500 5000 2,00 4500

4,5

Этот 'пример показывает, что рассматриваемый метод

совершенно не учитывает уровня материальных затрат

(с) при хозрасчетном стимулировании. Так, в III и IV

вариантах трудовые затраты одинаковы и в результате

одинаковым оказывается уровень валового дохода на

единицу затрат труда (человеко-день, трудодень). На

деле же общие затраты на равный объем продукции

в IV варианте в 1,5 раза выше, чем в III варианте, за

счет более высоких затрат (неэкономного расходова

ния) материальных средств (элемент

с).

В итоге при

обоих вариантах материальное вознаграждение будет

одинаковым. С другой стороны, во II варианте трудо

вые затраты выше, чем в I варианте, и степень мате

риального стимулирования ниже (поскольку валовой

доход в этом случае при II варианте также оказывается

ниже), хотя за счет высокой экономии материальных за

трат расходы на I

ц

продукции здесь меньше.

Все это не отвечает задаче стимулирования за общий

результат. При II варианте хозяйству обеспечивается

на 20% больше чистого дохода, чем при I варианте,

а материальное вознаграждение будет ниже. В III и IV

вариантах предусматривается одинаковое стимулирова

ние, хотя чистого дохода хозяйству при III варианте бу

дет создано вдвое больше.

№

Электронная Научная Сельскохозяйственная Библиотека