187 / 248

187 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

187

Экономические науки

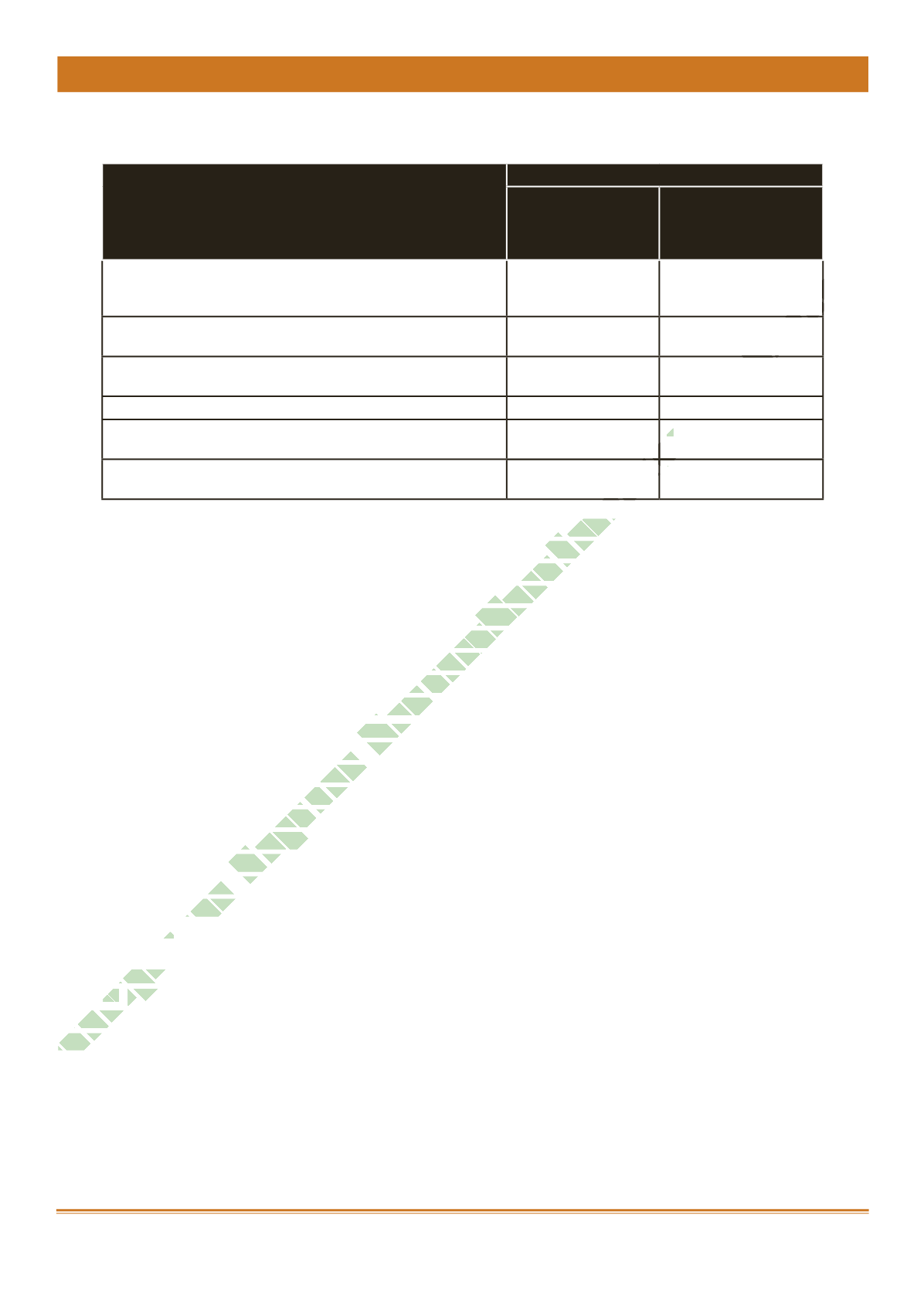

Таблица.

Сравнительная экономическая эффективность кредитования

при использовании различных источников

Показатели

кредитор

коммерческий

банк

Вологодский об-

ластной сПкк

«Вологда-кре-

дит»

1. Дисконтированная стоимость дохода от продажи

дополнительно полученной за счет использования

кредита продукции, тыс. руб.

-112,8

120,2

2. Дисконтированная стоимость кредитного транша,

тыс. руб.

100

100

3. Убытки из-за неоптимальных сроков кредитова-

ния, тыс. руб.

280

0

4. Сумма кооперативных выплат, тыс. руб.

0

5

5. Вступительные взносы и обязательные паевые

взносы, тыс. руб.

0

7

Экономическая эффективность кредитования, %

(стр.1 + стр.4 – стр.5)/стр.2*100%

-112,8

113,2

Формирование системы сельскохозяйственной кредитной кооперации являет-

ся, в первую очередь, необходимым условием развития аграрного сектора, а также

муниципальной и региональной экономики в целом. Обеспечение доступными кре-

дитными ресурсами сельского населения, сельхозтоваропроизводителей и пред-

принимательства способствует расширению сферы приложения труда в сельской

местности и увеличению производства продукции. Это укрепление доходной части

местных бюджетов, формирование среднего класса, развитие гражданских инсти-

тутов в сельской местности. Это обеспечение занятости населения и повышения

его доходов, улучшение качества жизни. Таким образом, развитие кредитной коо-

перации помогает комплексно решать определенные экономические и социальные

задачи на территории региона [2].

В конкурентной борьбе с банками сельские кредитные кооперативы могут

только выиграть. Их преимущество состоит в том, что они хорошо знают потреб-

ности клиентов, т.к. работают в среде, которую хорошо знают, а филиалы банков,

находящиеся в сельской местности и малых городах, привязаны к процентной по-

литике головной конторы. Если банки и выдают кредиты, то на короткий срок, что

не дает возможности регионам развивать малое предпринимательство. Проблема

решается, если возникает локальный институт, каковым является кредитный коо-

ператив [2].

список литературы:

1. Советов, П.М. Формирование и реализация стратегии кредитного коопера-

тива [Текст]: учебно-методическое пособие / П.М. Советов, М.Н. Селина; под ред.

П.М. Советова. – Вологда–Молочное: ИЦ ВГМХА, 2005. – 168 с.

2. Селина, М.Н. Социально-экономическая стратегия развития сельскохозяй-

ственной потребительской кооперации в регионе : дис. … канд. экон. наук / Се-

лина Марина Николаевна. – Вологда, 2006. – 164 с.

3. Федеральный закон «О сельскохозяйственной кооперации» (ст. 36):

от 08.12.1995 N 193-ФЗ (ред. от 03.07.2016)[Электронный ресурс] / Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_8572/44314267e05f2da40e565c

Электронная Научная СельскоХозяйственная Библиотека