182 / 248

182 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

182

Экономические науки

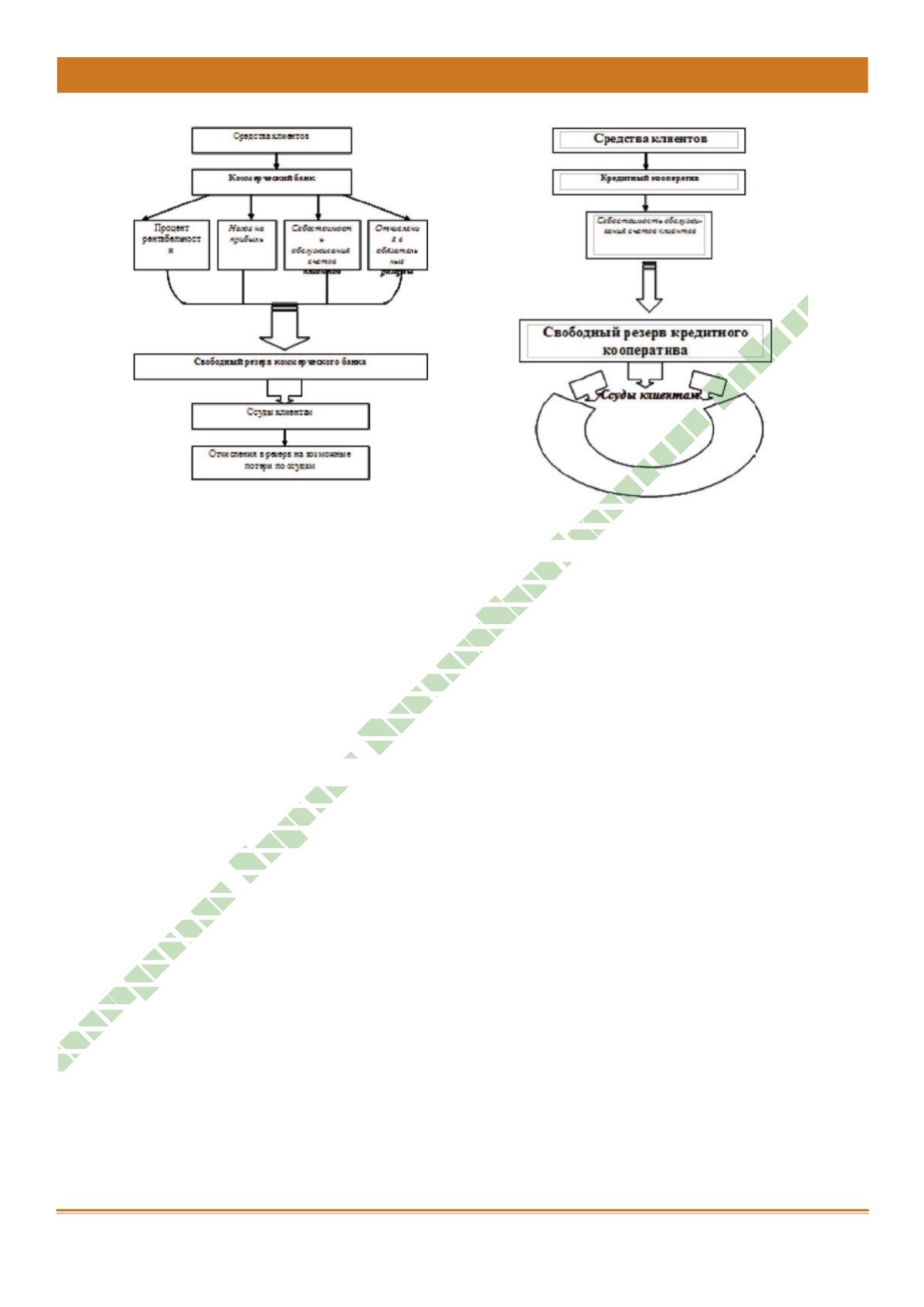

Рисунок 1.

Имитационная модель сравнения формирования свободного резерва коммерческого банка и кре-

дитного кооператива, направляемого в ссудные операции

•снижение затрат на оформление займа, оценку кредитоспособности и веде-

ние делопроизводства, что позволяет предоставлять заемщикам займы под более

низкие, чем в других кредитных финансовых организациях, проценты [2].

Необходимо также учесть еще и тот факт, что кредитной органи-

зации при формировании ресурсного потенциала имеется обязатель-

ство создавать резервы в Центральном банке, а при выдаче креди-

тов – резерв на возможные потери по ссудам, т. е. кредитный потенциал

кредитной организации значительно уменьшается, что не происходит в кредит-

ном кооперативе, и все мобилизованные средства направляются на выдачу ссуд

(рис.).

В связи с этим, представляет интерес и практическую значимость провести

сравнительный анализ эффективности использования кредита для сельхозто-

варопроизводителей в разных институтах, производящих ссуженую стоимость.

Объектом исследования являются экономические отношения, складывающиеся в

процессе кредитования сельхозтоваропроизводителей. Предмет исследования –

эффективность методов кредитования для сельхозтоваропроизводителей.

Эффективность кредита – это сложная функция, зависящая, с одной сторо-

ны, от порядка предоставления кредитного ресурса, а с другой – от производства,

где этот кредит используется. При оценке эффективности сельскохозяйственного

кредита надо исходить из того, что процесс выдачи кредитных траншей и погаси-

тельные платежи распределены во времени. Поэтому для сопоставимости денеж-

ных потоков следует оценивать их суммарную стоимость на определенный момент

времени, например, на начало кредитного процесса. В этой связи процесс оценки

целесообразно разделить на четыре этапа [2].

На первом этапе определяются периоды осуществления кредитного процесса.

На втором этапе рассчитывается величина этих траншей. На третьем этапе – по-

токи доходов от использования кредита. На четвертом этапе – эффективность кре-

дитования.

Электронная Научная СельскоХозяйстве

нная Библ

иотека