186 / 248

186 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

186

Экономические науки

.

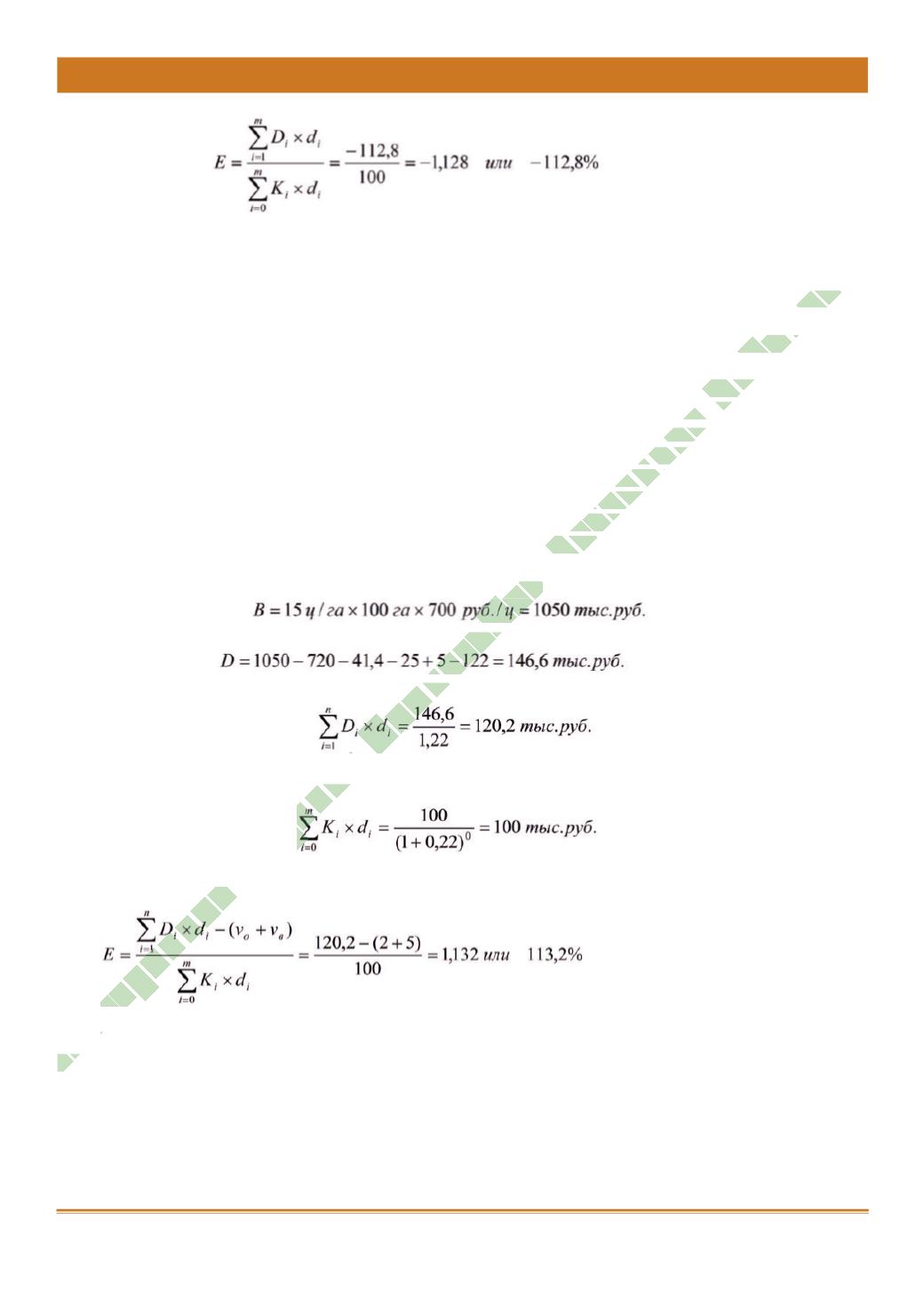

Кредитование в СПКК «Вологда-кредит».

1. Заемщик должен выплатить кредитному кооперативу в счет погашения ос-

новной суммы займа и процентов 122 тыс. руб.

2. Определяется годовой доход от реализации дополнительно полученной

продукции.

Предполагается, что данное хозяйство станет пайщиком кредитного коопера-

тива, и к его доходу прибавятся выплаты, которые выплачиваются пайщикам из

доходов кооператива в зависимости от доли участия данного члена в деятельности

кооператива. Правление кооператива постановило ежегодно выплачивать каждо-

му пайщику 20% от суммы выплаченных кооперативу процентов за пользование

займом. Если ежегодные процентные выплаты составят 25 тыс. руб., то ежегодные

выплаты данному хозяйству составят 5 тыс. руб. Но вступая в кооператив, фермер

обязан уплатить вступительный и обязательный взносы, составляющие 2 и 5 тыс.

руб.

Выручка от продажи дополнительного зерна:

.

Доход от реализации дополнительного зерна составит:

.

3. Определяется дисконтированная величина дохода:

.

4. Определяется дисконтированная величина кредитного транша:

.

5. Определяется экономическая эффективность кредитования:

Таблица демонстрирует, что для сельскохозяйственного производителя, не-

смотря на более низкую процентную ставку в коммерческом банке, наиболее вы-

годным с точки зрения доступности по сравнению с кредитованием в коммерческом

банке является вступление в кредитный кооператив с целью получения кредитов.

При этом заемщик (на рассмотренном примере) при вложении 1 рубля получает

чистый доход, а при возможном построении кредитных отношений с коммерческим

банком – убыток.

Элект

ронна

я Науч

н

ая С

ел

ьс

к

оХ

о

зяйственная Библиотека