9 / 52

9 / 52

ЭКОНОМИКА и УПРАВЛЕНИЕ

ХЛЕБОПЕЧЕНИЕ РОССИИ

2/2008

7

Затраты и потери на производстве

возрастают. Качество продукции

ухудшается. Экономические пока-

затели снижаются. Хлебопекам это

крайне не выгодно.

В то же время попытки возложить

«вину» за рост цен на хлебобулоч-

ные изделия на его производителей

возникают постоянно. Особенно это

выглядит необъективно в случаях,

когда повышается цена на муку и

хлебопеки сдерживают цены за счет

собственных прибылей. Вместе с

тем снижение стоимости муки хотя

бы на 100руб. за 1 т вызывает только

всплеск комментариев: мукомолы по-

низили, а хлебники– нет. Так было в

2004г., так случилось и в 2007г.

На наш взгляд, необходима чет-

кая государственная политика по

вопросу обеспечения населения

России хлебом. Решением одной

из первоочередных задач этой по-

литики должно стать создание го-

сударственных запасов зерна для

мукомольной промышленности в

объемах годовой потребности хле-

бопечения. Такая возможность, без-

условно, есть.

На практике происходит иначе –

зерно закупается трейдерами (по-

рой еще на корню) и реализуется по

спекулятивным ценам без участия

государства.

При этом, естественно, на цены

внутреннего рынка влияет мировая

конъюнктура, которая довела в октя-

бре-ноябре 2007 г. объемы экспорта

зерна до 3млн т за месяц, а пошлины

(символические) были введены лишь

после того, как основные обязатель-

ства по экспортным поставкам были

выполнены. В таких условиях не будет

неожиданностью и дефицит зерна

для хлебопечения в первом полуго-

дии 2008г. На внутреннем рынке дан-

ная ситуация повторяется ежегодно,

а интервенционный федеральный

фонд зерна, создаваемый за счет

налогоплательщиков, на практике не

служит средством стабилизации цен

на рынке зерна, и причины тому не-

объяснимы.

Как показывает опыт, наиболее

верный путь решения вопроса о ста-

билизации цен на рынке зерна, муки

и хлеба– это создание региональных

запасов зерна за счет средств мест-

ных бюджетов, мукомольных и хлебо-

пекарных предприятий.

Кроме хлебопечения, зерновая

составляющая ощутима и в других

отраслях, в частности в животно-

водстве, где корма составляют до

40% затрат в производстве мяса и

молока.

Кстати, тарифы на перевозку зерна

и муки также существенно влияют

на их цены– они по спискам РЖД не

относятся к товарам «первой необхо-

димости» (там значатся удобрения,

цемент, металл, но не зерно и мука) и

ставки тарифов на зерно и муку более

высокие. Снижение тарифов РЖД на

перевозку зерна и муки по железной

дороге могло бы повлиять на стои-

мость зерна, для этого нужно лишь

перенести зерно из одного списка в

другой.

Усложнилась ситуация на рынке

торговли хлебобулочными изделия-

ми. В практику как негатив введено

понятие «торговая наценка», которую

обычно подают как «наживу» торгую-

щих организаций. Между тем торго-

вая наценка – это прежде всего не-

обходимые затраты на организацию

продаж (содержание помещений,

оплата труда, стоимость доставки

и т. д.), процент наценки зависит от

стоимости товара, частоты завоза и

неизбежных расходов.

Закрытие специализированных

булочных, продажа хлебобулочных

изделий из тонаров, через лотки и пр.

свидетельствует, что односторонняя

оценка ситуации в торговле также

требует отдельного рассмотрения.

В торговле все большую роль ста-

ли играть ритейловые сети, которые

буквально диктуют свои условия по-

ставщикам, требуя особых скидок,

неоправданно высоких так называ-

емых «входных» бонусов на каждую

позицию, возмещения транспортных

расходов, условий оплаты по мере

реализации, отсрочки платежей по-

рой до 45–60 дней. Между тем, тор-

говые сети откровенно признаются,

что регламентируемая торговая над-

бавка на социально значимые сорта

хлебобулочных изделий в их бизнесе

практически не ощутима.

Все эти пока неразрешимые про-

блемы существенно влияют на роз-

ничные цены и вызывают вопросы

у потребителей, ответы на которые

до сих пор не найдены, кроме ад-

министративного воздействия. И на

переднем фланге, как всегда, хлебо-

пекарные предприятия. Это понятно:

ведь хлеб в России и сегодня– про-

дукт №1.

Меры по стабилизации цен прини-

мались как федеральным Правитель-

ством, так и на региональном уровне.

Правительством Санкт-Петербурга

был принят план мероприятий по ста-

билизации цен на продовольственные

товары. Комитет экономического

развития, промышленной политики и

торговлиПравительства Санкт-Петер-

бурга разработал соответствующий

план работы, утвержденный вице-гу-

бернатором Санкт-Петербурга.

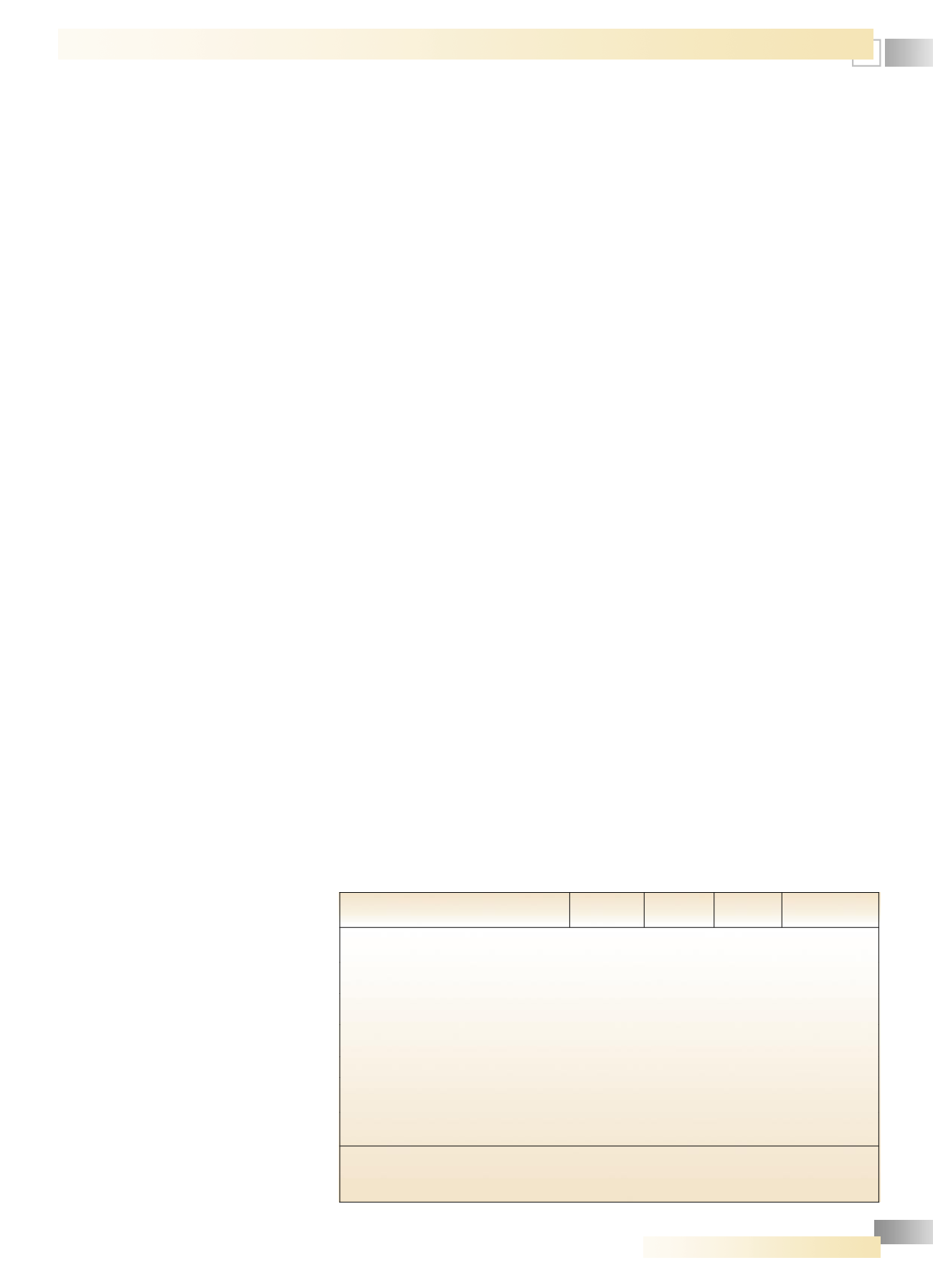

Данные об изменении цен на зерно

и зернопродукты в июне–июле 2007г.

(это период первого «скачка» цен)

сведены в табл. 1 и проанализирова-

ны факторы, оказавшие влияние на

рост цен.

Среди них названы:

– стоимость сырья для производ-

ства продовольственных товаров;

– доля импорта в поставках сырья

для пищевой и перерабатывающей

промышленности;

– доля импорта в поставках про-

дуктов на потребительский рынок;

– тарифы на тепловую и электриче-

скую энергию;

– цены на нефтепродукты;

Цена сырья или продукции

На 01.06.2007

На

01.08.2007

Изменение

цены, %

Предельные цены

по «Соглашению»

Средняя закупочная цена на пшеницу 3 класса,

руб./т

5400

7200

133

Средняя закупочная цена на

продовольственную рожь, руб./т

5000

5350

107

Средняя отпускная цена на муку пшеничную

в/с, руб./т

8280

12385

150

8590* (1 сорта)

Средняя отпускная цена на муку ржаную

обдирную, руб./т

6200

6721

108

6810

Розничная цена на хлеб ржаной, руб./кг

14,22

15,36

108

15,20

Розничная цена на хлеб ржано-пшеничный,

руб./кг

18,46

20,89

113

18,90

Розничная цена на хлеб из пшеничной муки

1-го и 2-го сорта, руб./кг

26,53

31,72

120

29,20

Примечание:

1. Все цены в таблице приведены с учетом НДС;

2. Розничные цены на хлеб приведены в пересчете за килограмм, без стоимости нарезки (1,50 руб./шт.) и

упаковки (72 коп./шт.);

Таблица 1

Цены на зерно и продукты его переработки

Электронная Н учная СельскоХозяйственная Библиотека