11 / 100

11 / 100

ЭКОНОМИКА и УПРАВЛЕНИЕ

3

•

2005

ПИВО

и

НАПИТКИ

70

60

50

40

30

20

10

0

—

Дешевое

—

Среднеценовое

—

Премиум

—

Лицензионное

—

Импорт

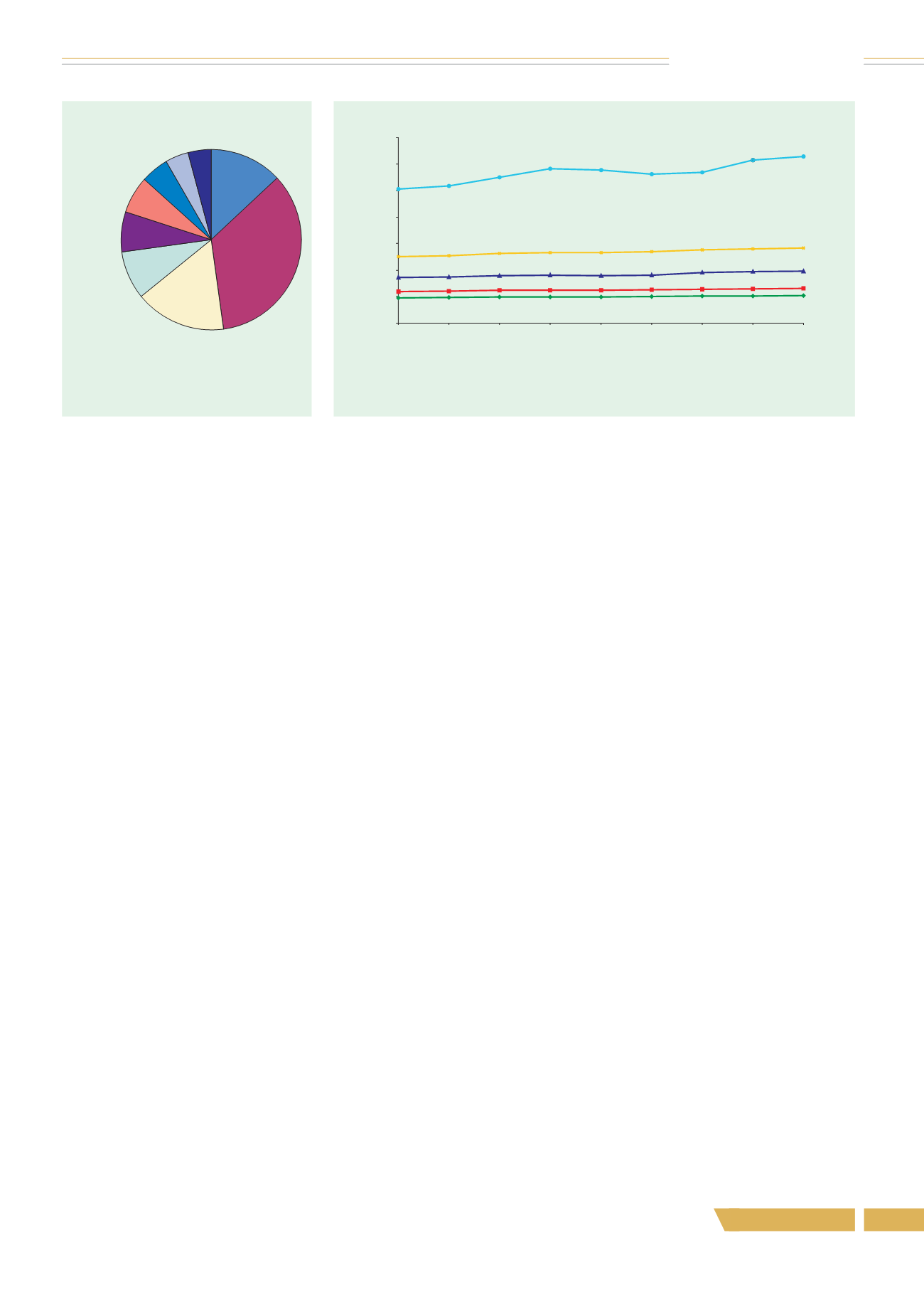

Рис. 3. Средняя цена тарированного пива различных ценовых сегментов рынка РФ,

руб. за 0,5 л

I 03 II 03 III 03 IV 03

I 04 II 04

III 04 IV 04 ЯФ 05

руб.

Рис. 2. Доли рынка пивоваренных

компаний в денежном выражении по

итогам 2004 г.

Прочие,

13,0 %

BBH,

34,8 %

Sun

Interbrew,

16,4 %

SAB Miller,

7,2 %

Efes, 6,7 %

«Очаково», 5,0 %

«Красный

Восток», 4,2 %

«ПИТ»,

4,2 %

Heineken,

8,6

темп роста производства в отрасли

неуклонно снижался и в 2003 г. соста

вил 107,8 %. Объем производства

пива в России показан в таблице.

Емкость рынка пива России отраже

на на рис. 1 (диаграмма составлена по

данным компании «Бизнес Аналити

ка»). Для сравнения: в США емкость

пивного рынка составляет более 60

млрд долл. США (СРП).

Несмотря на итоги первых пяти ме

сяцев 2005 г., по мнению большинства

экспертов в ближайшее время пивной

рынок в целом будет продолжать рас

ти и по итогам 2005 г. вырастет на 5 %.

Положительная динамика российско

го рынка пива возможна вследствие

роста потребления пива. Пивоварен

ная промышленность—одна из немно

гих отраслей российской экономики,

производящих продукцию, по качеству

соответствующую международным

стандартам. На российском рынке все

больше качественного пива, кроме

того, население стало лучше относить

ся к пиву как к напитку. Постепенно

доля крепких алкогольных напитков

начала снижаться в растущем ассорти

менте напитков, потребители стали

отдавать предпочтение пиву. И в этом

заслуга пивоваренных заводов.

По данным СРП, в 2004 г. объем по

требления пива в целом по России до

стиг 59 л на одного человека в год. По

прогнозам, потребление пива в бли

жайшее время возрастет до 60–65 л в

год на человека. Аналитики прогнози

руют увеличение емкости рынка по по

треблению пива максимум до 80 л/чел.

в год. В Москве этот показатель уже

достигнут, а в Санкт Петербурге даже

превышен — более 90 л. Однако есть

регионы, в которых объемы выпитого

пива не превышают и 20–30 л на чело

века, поэтому в перспективе российс

кий рынок пива будет развиваться за

счет освоения регионов. Для сравне

ния: среднестатистический житель Че

хии выпивает не менее 160 л пива в

год, а по Германии эта цифра достига

ет примерно 125 л (в Баварии — око

ло 300 л). По оценкам экспертов, пос

ле достижения максимальных преде

лов роста, примерно к 2010 г., россий

скую пивоваренную отрасль ожидает

спад, хотя предсказать динамику рын

ка довольно сложно, она может резко

меняться в зависимости от многих фак

торов, в том числе и от культуры по

требления алкоголя в России. До это

го периода будут характерны поступа

тельные темпы роста, предприятиям

придется работать в совершенно но

вых условиях.

Основные производители пива в

России (согласно данным компании

«Бизнес Аналитика») представлены на

рис. 2.

Лидеры по производственным пока

зателям последнего периода — компа

нии BBH, Sun Interbrew, Heineken.

Рост объемов разливаемого этими ком

паниями пива за указанный период

оказался порядка 20 % и выше (СРП).

В последнее время наблюдалось

стремление компаний к укрупнению и

объединению — слияние челябинско

го завода «Золотой Урал» и санкт пе

тербургской «Вены», активная деятель

ность в России корпорации Heineken

N.V., которой из за ежегодного роста

объема продаж на 15–20 % стало не

хватать мощности ООО «Пивоварня

Heineken» в Санкт Петербурге. Компа

ния Heineken N.V. приобрела заводы

«Шихан» и «Волга», ООО «Собол Бир»

в Новосибирске и пивоваренный завод

«Патра» в Екатеринбурге. В течение

трех лет она планирует инвестировать

около 120 млн евро в свои российские

пивоваренные заводы и в результате

захватить 7,5 %пивного рынка России.

ВВН к 2006 г. завершит операционное

объединение ОАО «Пикра» (Красно

ярск), ОАО «Балтика» и ОАО «Вена»

(Санкт Петербург).

Для современного производства

пива характерен постоянный запуск

новых марок. В 2003 г. было запуще

но шесть национальных брэндов, в

2004 — десять, а в начале 2005 г. ста

ло известно сразу об 11 премьерах.

Наиболее активно запускают новые

брэнды Heineken (Amstel, Guinness и

Kilkenny), Sun Interbrew (Hoegaarden

и Brahma) «Пивоварни Ивана Тара

нова» (Coors Light, суббрэнд «ПИТ

Акапулько»). Помимо этого «Балти

ка» запустила в России Foster’s, «Пи

воварня Москва Эфес» — Zlatopra

men, «Вена» недавно запустила пиво

Kronenburg 1664, и объявила о рас

ширении линейки «Невского» суб

брэндом ICE. В середине мая «Тинь

кофф» начал производить марку «Т».

Большинство новых марок позицио

нируется либо в лицензионном сег

менте, либо в сегменте отечественно

го премиального пива (рис. 3).

Анализ рынка (СРП) показывает из

менение потребительских предпочте

ний со среднеценового пива на пиво эко

номкласса и класса премиум (рис. 4, 5).

По оценке СРП, с 2002 г. лицензион

ный сегмент вырос вдвое, достигнув

12 % рынка по стоимости. Производи

тели пытаются закрепиться в развива

ющихся сегментах, пока рынок оконча

тельно не насыщен. К тому же россий

ские потребители пива не отличаются

высоким уровнем лояльности к брэн

дам, активно переключаясь на новые

продукты и инновационные виды упа

ковки. Западную марку проще продви

нуть на рынок, чем российскую, так как

часто пиво уже представлено на рынке

в импортном варианте, людей не надо с

ним знакомить. Кроме того, владельцы

брэндов часто берут на себя затраты на

продвижение (Bitburger и «ПИТ»). Од

нако сегмент растет быстрее, чем коли

Электронная Научная СельскоХозяйственная Библиотека