12 / 100

12 / 100

ЭКОНОМИКА и УПРАВЛЕНИЕ

ПИВО

и

НАПИТКИ

3

•

2005

дешевое cреднеценовое премиум лицензионное импорт

I 03 II 03 III 03 IV 03

I 04 II 04 III 04 IV 04 ЯФ 05

100

90

80

70

60

50

40

30

20

10

0

%

2,9 0,3 3,4

0,3 4,0 0,3 4,9 0,3

5,1

0,3

5,2

0,3

5,5

0,2

6,5

0,2

6,9

0,3

20,8

20,9

22,0

23,2

23,6

23,4

21,5

22,4

21,8

65,8

64,5

62,6

60,4

59,7

58,4

58,9

57,5

57,1

10,2

10,9

11,1

11,2

11,4

12,8

13,9

13,4

13,9

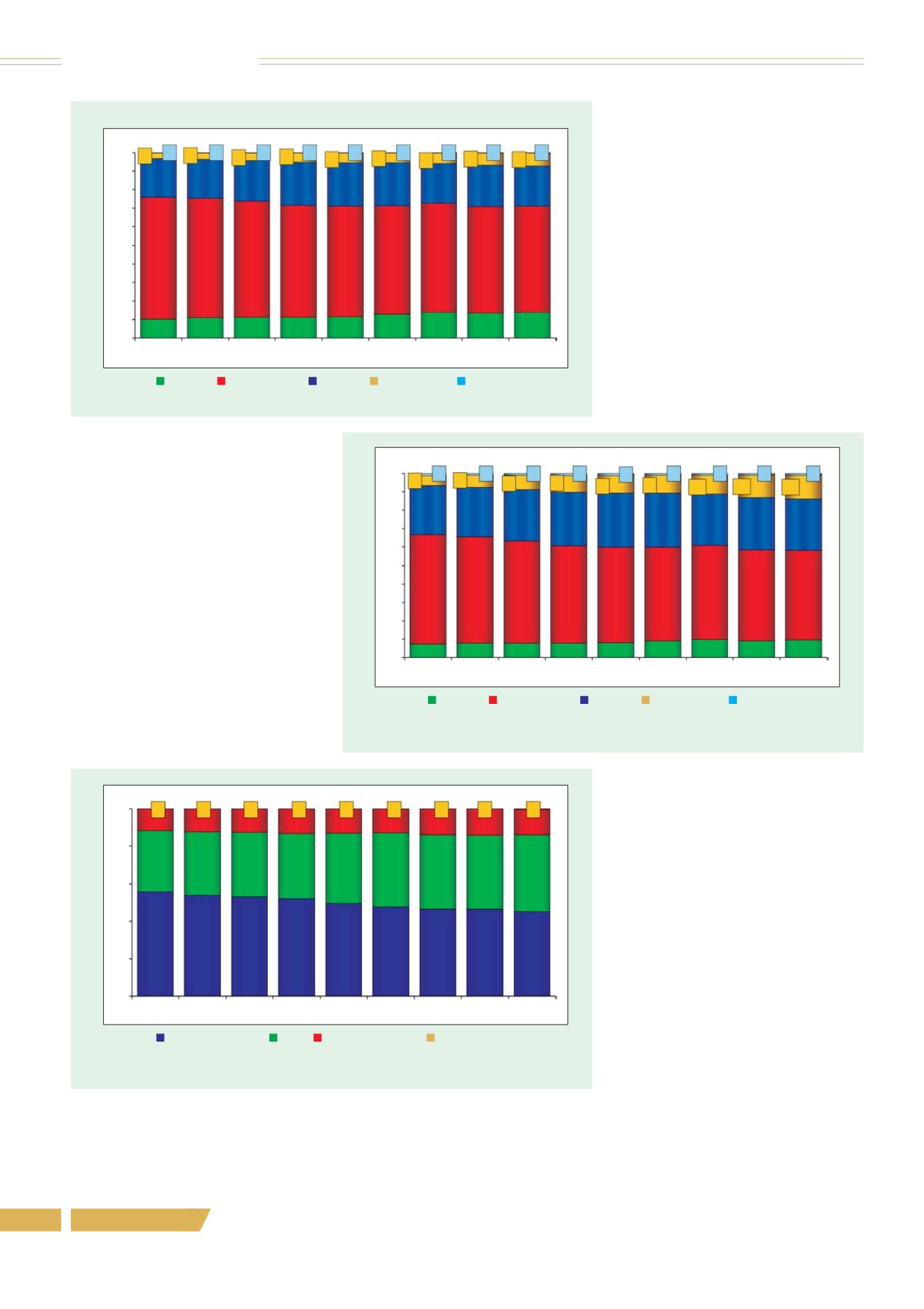

Рис. 4. Доли по объему ценовых сегментов российского рынка тарированного пива

дешевое cреднеценовое премиум лицензионное импорт

I 03 II 03 III 03 IV 03

I 04 II 04 III 04 IV 04 ЯФ 05

100

90

80

70

60

50

40

30

20

10

0

%

5,5

1,1

6,5

1,0

7,6

1,1

9,1

1,2

9,5

1,1

9,7

1,0

10,3

0,9

12,1

1,0

12,8

1,1

26,9

27,0

28,1

29,1

29,6

29,4

27,9

28,6

27,9

59,3

57,7

55,4

52,8

51,9

51,0

51,2

49,3

48,8

Рис. 5. Доли по стоимости ценовых сегментов российского рынка тарированного

пива

7,3

7,8

7,9

7,8

7,9

9,0

9,7

9,1

9,4

чество марок, в нем представленных.

Поэтому растут новые брэнды в первую

очередь за счет уже существующих,

эффективность запуска брэндов не

очень высока — как правило, через год

после запуска новой марки ее доля на

чинает падать. По данным «Бизнес Ана

литики», в стоимостном выражении

доля Holsten сократилась с 18,5 % в

2002 г. до 12,8 % в 2004 г., Efes — с

18,6 % до 11,4 %, Tuborg Gold — с

14,1 % до 4–5 %. Единственная ста

бильная лицензионная марка —Miller.

В 2002 г. ее доля составляла 16,9 %, в

2004 г. — около 16 %, что объясняет

ся четким позиционированием и отсут

ствием в данном сегменте конкурентов.

По мнению экспертов, в ближайшие

шесть лет сегмент лицензионного пива

может вырасти на 15 %.

Общая динамика структуры пивного

рынка в первом квартале 2005 г. (СРП)

отражает устойчивые тенденции, сфор

мировавшиеся в 2003–2004 гг. Наибо

лее выраженное по итогам января–

февраля 2005 г. —уменьшение доли на

рынке тарированного пива сегмента

«стекло», при этом доля ПЭТФ растет

(рис. 6); уверенно лидирует в росте цен

за последние два месяца стеклянная

тара (рис. 7), что может служить од

ной из причин сокращения доли этого

сегмента упаковки на рынке.

Одна из тенденций современного

пивоварения в РФ — стремление пи

воваренных заводов к «сырьевой неза

висимости», что подтверждает и ста

тистика импортных поставок. В тече

ние 2002–2004 гг. объемы импорта

солода в Россию ежегодно сокраща

лись, в 2004 г. объемы ввоза данного

сырья снизились на 17 % до примерно

625 тыс. т. Динамика строительства

новых солодовенных мощностей в РФ

позволяет рассчитывать на достиже

ние полного обеспечения внутренних

потребностей в солоде к 2006–2007 гг.

При этом прогнозируется существен

ное снижение внутреннего уровня цен

на солод (50% ное по сравнению с це

нами 2004 г.), что будет стимулиро

вать дальнейшее развитие отрасли.

Ожидается, что использование отече

ственного солода позволит пивоварам

снизить долю данного сырья с 40 % до

25 % в структуре затрат на сырье

(СРП). Пивоваренные компании актив

но возводят солодовни. Среди них —

«Балтика» (обеспечена поставками оте

чественного солода в объеме порядка

210 тыс. т в год), «Очаково» (250 тыс. т),

Sun Interbrew (230 тыс. т), «Красный

Восток» (100 тыс. т) и «Эфес» (50 тыс. т).

В наращивании внутреннего предло

жения солода также принимают учас

тие и сторонние инвесторы. Эта тен

денция касается и производства хме

ля. По оценкам Минсельхоза, сбор

хмеля в 2007 г. возрастет до 672 т про

тив 530 т в 2004 г., а к 2010 г. его про

изводство в России предполагается

увеличить в 1,5 раза.

Еще одна современная тенденция—

создание пивоварами пивных баров и

ресторанов. Ресторанный бизнес и сег

мент разливного пива намерены начи

стеклянная бутылка ПЭТФ алюминиевая банка кег, 5 л

I 03 II 03 III 03 IV 03

I 04 II 04 III 04 IV 04 ЯФ 05

100

90

80

70

60

50

40

30

20

10

0

%

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

32,7

34,0

34,3

34,9

37,4

39,5

40,0

39,7

41,0

55,8

53,8

53,0

52,0

49,7

47,7

46,4

46,3

45,1

Рис. 6. Доли по объему рынка тарированного пива, сегментированного по типу

упаковки

11,4

12,1

12,6

13,1

12,9

12,8

13,6

13,9

13,7

Электронная Научная СельскоХозяйственная Библиотека