39 / 120

39 / 120

ECONOMICS AND MANAGEMENT

37

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

3/2005

Финансовый результат сегмента оп&

ределяется сопоставлением его дохо&

дов и расходов. Доля меньшинства не

принимается во внимание.

В активы сегмента не включаются те

из них, которые используются в реше&

нии общих задач организации и для

управления ею. Активы, используемые

двумя или несколькими сегментами в

той части, которая обоснованно и на&

дежно определена как часть активов

данного сегмента, отражаются в его

информации по остаточной стоимос&

ти, за исключением дебиторской за&

долженности, возникшей в связи с на&

логообложением прибыли.

Обязательства по займам и кредитам

отражаются в информации сегмента

только тогда, когда проценты по ним

относятся на расходы сегмента. Обяза&

тельства по налогу на прибыль в ин&

формацию сегментов не включаются.

Изменения в учетной политике, ка&

сающиеся выделения управляемых

сегментов, отражения доходов, расхо&

дов, активов, обязательств и т. п., ко&

торые могут повлиять на оценку ин&

формации заинтересованными поль&

зователями, нужно обязательно рас&

крывать в примечаниях с указанием их

причин и последствий.

Раскрытие информации по сегмен&

там выделяется исходя из преоблада&

ющих рисков и уровня рентабельности

регистровых оценок. Если первичной

информацией признается информация

по операционным сегментам, то вто&

ричной – по географическим, и наобо&

рот (см. рисунок).

Международные стандарты реко&

мендуют формировать первичную

(вторичную) информацию по сегмен&

там исходя из организационной струк&

туры компании и не стремиться созда&

вать сегменты только для внешней от&

четности, так как это ведет к ошибкам

и напряжению в подготовке информа&

ции. Для сегментов компании, пред&

ставляющих внутреннюю информа&

цию, необходимо рассматривать воз&

можность использования их для фор&

мирования внешних сегментов более

низкого уровня, если они непосред&

ственно отвечают факторам, предус&

мотренным для выбора управляемых

сегментов. Существенно похожие меж&

ду собой операционные и географи&

ческие сегменты могут быть объедине&

ны в один укрупненный сегмент.

Информация по сегментам форми&

руется в увязке с общими результата&

ми деятельности организации и состо&

ит из большего числа показателей, чем

тот минимум, который установлен за&

конодательством (табл. 3).

Показатели всех управляемых сег&

ментов с учетом частей организации,

не охваченных соответствующими сег&

ментами, должны полностью соответ&

ствовать отчетным показателям орга&

низации.

Вторичная информация по сегмен&

там раскрывается в сокращенном ва&

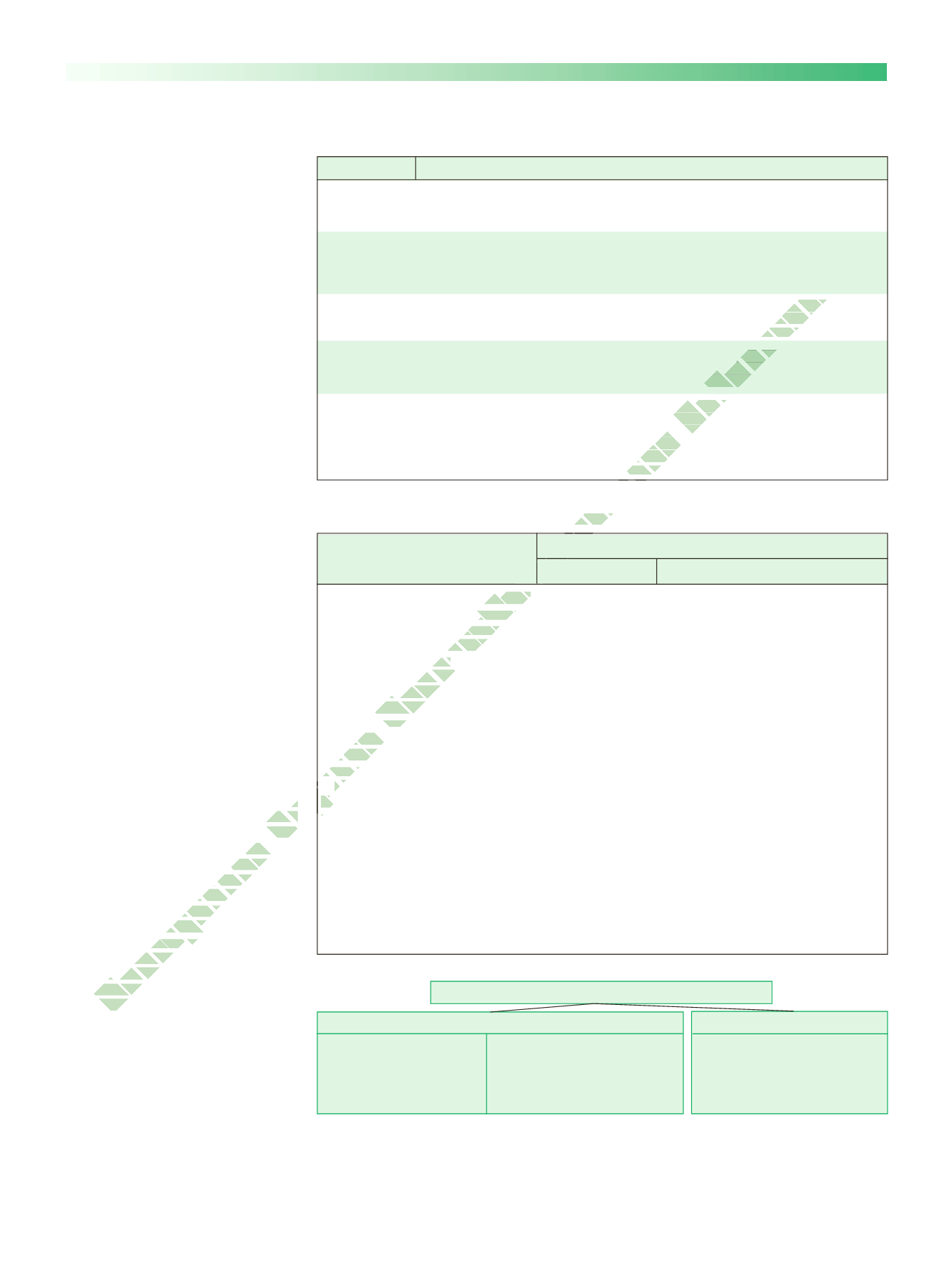

Таблица 2

Особенности сегментарной деятельности

Показатель

Доходы

сегмента

Расходы

сегмента

Активы

сегмента

Обязательства

сегмента

Учетная

политика

сегмента

Характеристика

Представляют ту часть доходов организации, которая может быть обоснован&

но отнесена к таковым, а также выручку, непосредственно полученную в опе&

рациях, проведенных данным сегментом

Состоят из тех расходов, что возникли непосредственно в ходе выполнения

операций, связанных с деятельностью сегмента, и части общих расходов

организации, которые обоснованно могут быть распределены на данный сег&

мент

Включают оборотные запасы, дебиторскую задолженность, денежные сред&

ства, которые используются в операционной деятельности, а также основные

средства и нематериальные активы, относящиеся к данному сегменту

Состоят из кредиторской задолженности поставщикам, персоналу, авансовых

поступлений, начисленных обязательств, таких, как резервы на гарантийное

обслуживание, относящиеся к товарам и услугам данного сегмента

При составлении сводной информации учетная политика относительно ее

представления по сегментам устанавливается самой организацией. Она не

отличается от общей учетной политики организации, если только не суще&

ствует специальной учетной политики для сегмента, которая дополняет об&

щую. В специальной учетной политике определяются правила распределения

доходов и расходов, их состав, методы оценки взаимозачетов сегментов

Таблица 3

Управление информацией отчетных сегментов

Первичная информация

по сегментам

Общая сумма выручки, в том

числе с подразделением на выруч&

ку от продажи внешним покупате&

лям и от операций с другими сег&

ментами организации

Финансовый результат (прибыль

или убыток) отчетных сегментов

Общая балансовая сумма обяза&

тельств отчетных сегментов

Общая сумма капитальных вло&

жений в основные средства и не&

материальные активы сегментов

Общая сумма амортизационных

отчислений по применяемым сег&

ментами основным средствам и

нематериальным активам

Совокупная доля в чистой при&

были (убытке) зависимых и дочер&

них обществ сегментов, а также от

совместной деятельности

Общая величина вложений в за&

висимые и дочерние общества, а

также в совместную деятельность

Первичная информация по сегментам

оперативная

Выручка от про&

дажи

внешним

покупателям

Балансовая ве&

личина активов

Сумма

капи&

тальных вложе&

ний в основные

средства и нема&

териальные акти&

вы

географическая

Выручка от продажи внешним по&

купателям в разрезе географических

регионов, выделенных по располо&

жению рынков сбыта (если выручка

таких географических сегментов со&

ставляет не менее 10 % суммы про&

даж организации ее внешним поку&

пателям)

Балансовая стоимость активов гео&

графических сегментов, выделенных

по территориальному расположению

активов (если она составляет не ме&

нее 10 % стоимости активов всех гео&

графических сегментов, выделенных

организацией)

Сумма капитальных вложений в

основные средства и нематериаль&

ные активы по их территориальному

расположению для географических

сегментов, стоимость активов кото&

рых не менее 10 % их стоимости по

всем географическим сегментам,

вместе взятым

рианте. Для операционных и геогра&

фических сегментов требуемые пока&

затели раскрываемой информации

неодинаковы.

Операционные сегменты

Основания выбора первичных информационных сегментов

Географические сегменты

Риски и прибыли определяются

различиями в географических

регионах деятельности

Риски и прибыли в равной мере

определяются различиями в

производимых товарах, работах,

услугах и географических

регионах деятельности

Риски и прибыли

определяются различиями

в производимых товарах,

работах и услугах

Электронная Научн я СельскоХозя

й

ственная Биб

ли

отека