9 / 58

9 / 58

10

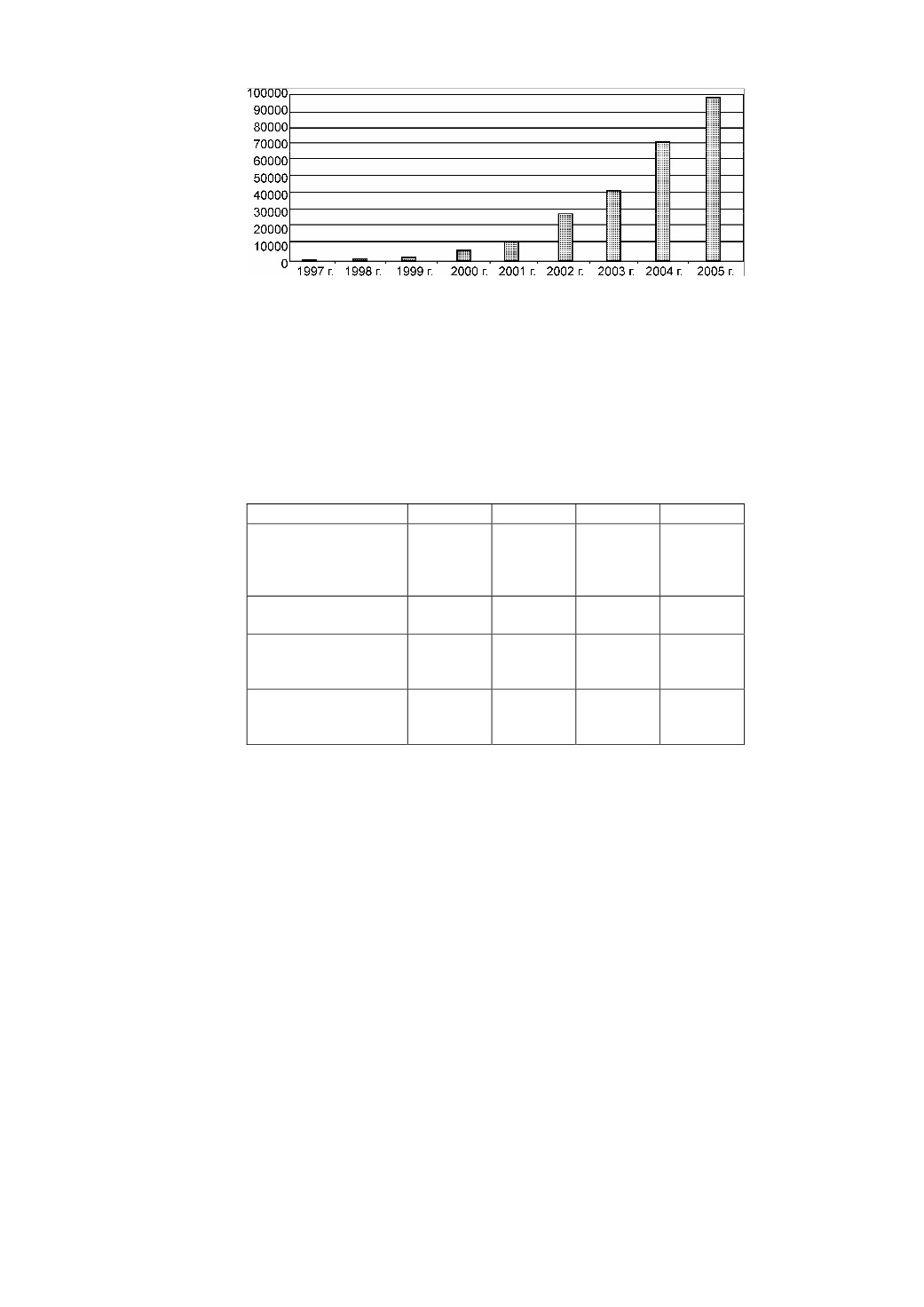

Рис. 2. Динамика членской базы сельской кредитной кооперации

в Российской Федерации [14, 31, 39]

По результатам опроса, расширению членской базы кооперативов в наибольшей степени спо-

собствовало:

рекомендации самих пайщиков (50% случаев);

проведение выездных собраний, посещение хозяйств, информационные семинары (30% опро-

шенных);

оказание пайщикам дополнительных услуг (четвертая часть опрошенных) [50].

Однако структура членов сельских кредитных кооперативов с 1999 по 2005 г. претерпела суще-

ственные изменения (табл. 2).

2. Структура членов сельских кредитных кооперативов, %

Наименование

1999 г.

2003 г.

2004 г.

2005 г.

Предприниматели

без образования

юридического лица

(ПБОЮЛ)

8

8

10

7

Личные подсобные

хозяйства (ЛПХ)

3

22

46

80

Крестьянские (фер-

мерские) хозяйства

К(Ф)Х

53

56

39

10

Сельскохозяйствен-

ные предприятия

(ЗАО, ООО)

36

14

5

3

Анализ данных табл. 2 показывает, что наиболее активно услугами сельских кредитных коопе-

ративов пользуется сельскохозяйственный товаропроизводитель, причем преобладающее значение

имеют граждане, ведущие личное подсобное хозяйство, и их доля из год в год растет: с 1999 по

2004 г. она возросла с 3 до 80%, в то время как по другим категориям произошло снижение, а по

ЗАО и ООО — весьма существенное (с 36 до 3%).

Таким образом, как совершенно верно отмечается в Концепции [14], создание кредитных коо-

перативов следует рассматривать важнейшей составляющей в реализации приоритетного нацио-

нального проекта «Развитие АПК» в части стимулирования развития малых форм хозяйствования,

включая следующее:

стимулирование развития производства и переработки сельскохозяйственной продукции в лич-

ных подсобных хозяйствах (ЛПХ) и крестьянских (фермерских) хозяйствах, а также развитие дру-

гих малых форм хозяйствования в агропромышленном комплексе (в том числе стимулирование

создания заготовительных, снабженческо-сбытовых и других потребительских кооперативов);

Эл ктронная Научная СельскоХозяйственная Б блиотека