7 / 58

7 / 58

8

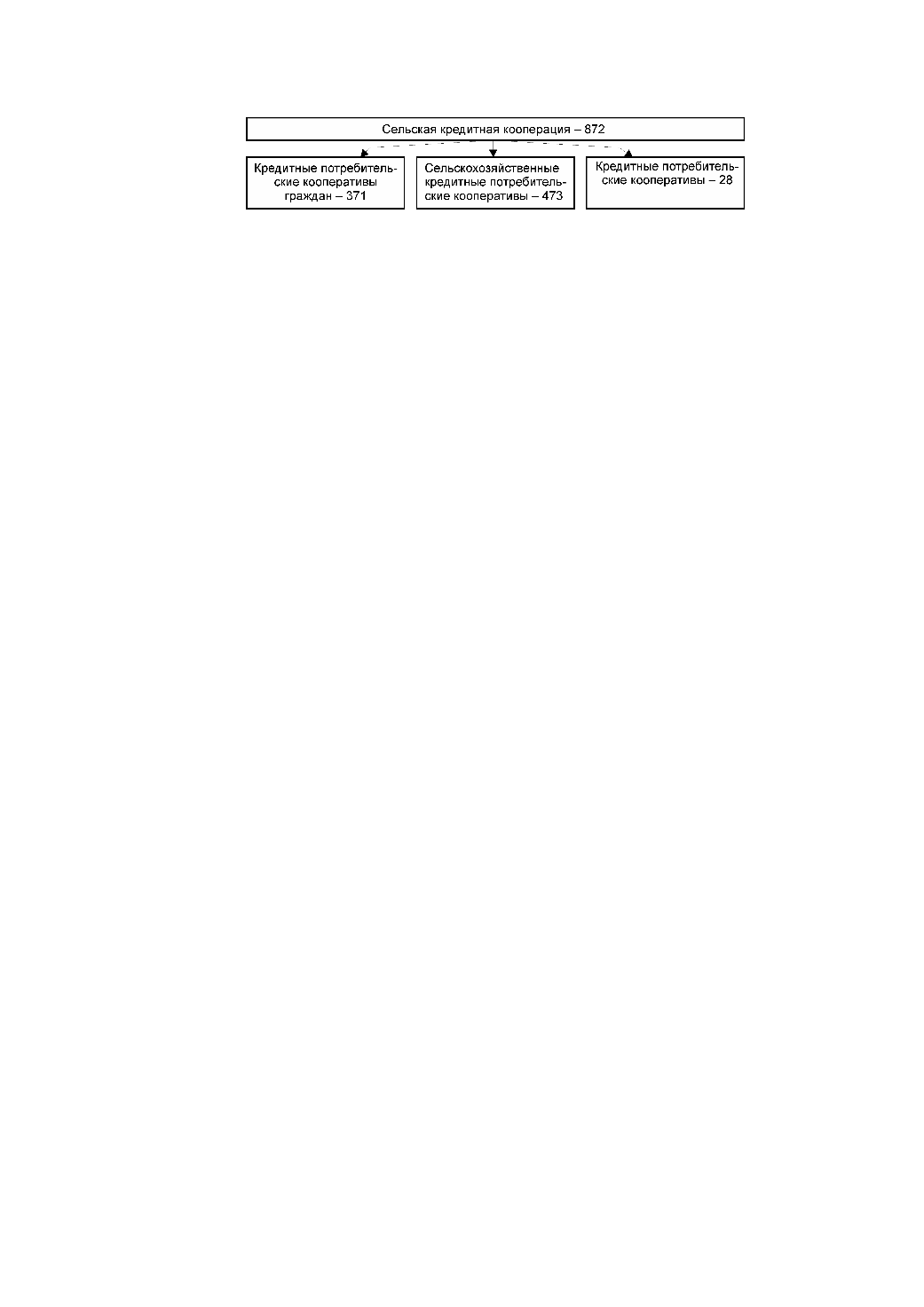

Совокупность различных форм сельской кредитной кооперации представлена на рис. 1.

Рис 1. Структурная модель сельской кредитной кооперации [14, 31, 39] (по данным на 01.01.2006)

Главными отличительными особенностями сельской кредитной кооперации по сравнению с

другими финансово-кредитными системами в сфере АПК являются: более высокий уровень про-

зрачности экономических отношений, доступность к финансовым и другим услугам, повышенная

степень ответственности ее членов за финансовые результаты [21, 27].

Современная система сельской кредитной кооперации характеризуется различными формами и

типами кооперативных структур — от ссудосберегательных кооперативов до обществ взаимного

доверия.

Действующие к настоящему времени в России кооперативные организации с кредитно-

сберегательными функциями можно классифицировать на три типа:

сельскохозяйственные потребительские кредитные кооперативы, действующие на основе Фе-

дерального закона «О сельскохозяйственной кооперации»;

общества взаимного кредитования, созданные в соответствии с Федеральным законом «О госу-

дарственной поддержке малого предпринимательства в Российской Федерации»;

кредитные кооперативы граждан (кредитные союзы), функционирующие в соответствии с по-

ложениями Федерального закона «О кредитных потребительских кооперативах граждан».

Тип кредитного кооператива определяется, как правило, на основе состава и структуры занято-

сти его членов [38].

Законом «О кредитных потребительских кооперативах граждан» предоставлено право на орга-

низацию кооператива только физическим лицам независимо от их занятости. Федеральным зако-

ном «О сельскохозяйственной кооперации» определено, что членами потребительского коопера-

тива могут быть наряду с сельскохозяйственными товаропроизводителями граждане, ведущие

личное подсобное хозяйство, занимающиеся садоводством, огородничеством, животноводством,

являющиеся членами или работниками сельскохозяйственных организаций или К(Ф)Х. Допуска-

ется членство граждан или юридических лиц, не являющихся сельхозтоваропроизводителями, но

участвующих в хозяйственной деятельности кооператива. Число таких лиц не должно превышать

20% от числа членов кооператива, являющихся сельхозтоваропроизводителями [2, 3].

В зависимости от характера формирования ресурсной базы деятельность кредитных кооперати-

вов строится по одной из двух моделей — ссудосберегательной или взаимного финансирования.

Ссудосберегательная модель функционирования кредитного кооператива, когда ресурсы коо-

ператива формируются за счет сберегательных взносов пайщиков, позволяет без каких-либо суще-

ственных внешних поступлений на начальном этапе добиться значительного социально-

экономического результата. В кооперативах взаимного финансирования ресурсы (заемный фонд)

формируются преимущественно за счет паевых взносов и внешних заимствований [31, 38].

Следует выделить три определяющих фактора возникновения сельскохозяйственной кредитной

потребительской кооперации в конкретном регионе. Это инициатива мелких сельскохозяйствен-

ных организаций по поиску эффективного механизма кредитования, научно-консультационное

содействие кредитным кооперативам, поддержка властью инициативы по созданию системы кре-

дитной кооперации различных уровней [28, 30].

В табл. 1 представлены данные, характеризующие динамику развития сельской кредитной коо-

перации в России.

Электронная Научная СельскоХозяйственная Библиотека