10 / 60

10 / 60

ПИВО

и

НАПИТКИ

2

•

2015

8

отраслевой

маркетинг

Р

ынок алкогольных напитков всег-

да был важным сектором потре-

бительского рынка в экономике

России и представляет большой инте-

рес для экономического анализа, так

как, с одной стороны, удовлетворяет

потребность населения в алкогольной

продукции (чрезмерное употребле-

ние которой, приводит к негативным

социально-экономическим последстви-

ям), с другой — служит заметным ис-

точником пополнения доходной части

бюджета страны [1].

Несмотря на то, что за последние

25 лет доля алкогольной продукции в

товарообороте страны сократилась, ры-

нокалкогольныхнапитковпо‑прежнему

занимает лидирующие позиции среди

других рынков продовольственных то-

варов, как по темпам развития, так и

по отчислениям в бюджет страны [1].

В настоящее время удельный вес

акцизных поступлений от производства

и реализации алкогольных напитков не

превышает 2%доходной части бюдже-

та страны, а в общей сумме акцизных

сборов он занимает 10–12% [2].

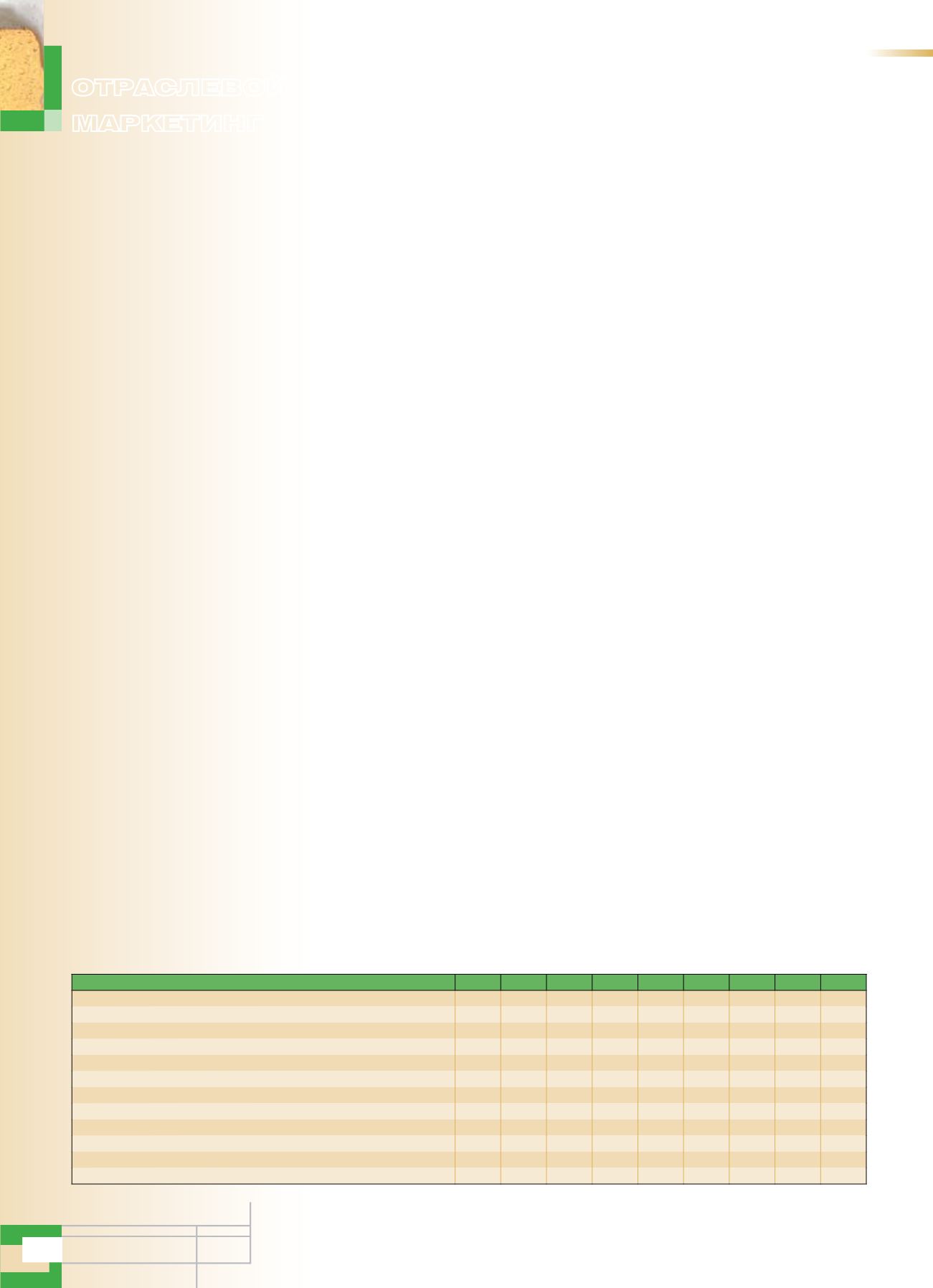

В таблице представлена динамика

продаж алкогольных напитков населе-

нию с 1992 по 2013 гг. [3]. Как видно, с

2000 г. наблюдается устойчивое сниже-

ниепродажводкииликероводочныхиз-

делий с 214,6 до 140,9 млн дал в 2013 г.

На рынке винодельческой продук-

ции с 1992 по 2008 гг. наблюдается рост

продажс 48 до 102,9млн дал, а с 2010 г.

происходило постепенное снижение в

пределах 3–6%ежегодно. Это связано

в первую очередь с общим сокращени-

ем доходов населения, в результате

чего часть потребителей отказалась от

покупки алкогольных напитков, в том

числе и вина.

Рынок коньяка и коньячных напит-

ков показывает рост продаж, начиная с

2000 г. В результате чего к 2012 г. про-

дажи коньяка выросли в 3 раза по от-

ношениюк 2000 г. с 4,1 до 12,4млн дал.

Только в 2009 г. снизился объем про-

даж коньяка и составил 10,6 млн дал,

что на 0,2 млн дал меньше показателя

2008 г. В 2013 г. объем продаж этой

продукции остался на том же уровне,

что и в 2012 г.

На рынке игристых и шампанских

вин с 1992 до 2008 гг. также наблюда-

ется рост продаж с 4 до 26 млн дал. В

2009 г. произошло снижение продаждо

25,5 млн дал, а с 2010 по 2011 гг. про-

слеживается незначительный рост. В

А.Л. Оганесянц

,

аспирант

Московский государственный

университет им. М. В. Ломоносова

Современное состояние рынка

алкогольной продукции России

УДК 338.43

Алкогольные напитки

1992 г. 2000 г. 2005 г. 2008 г. 2009 г. 2010 г. 2011 г. 2012 г. 2013 г.

В абсолютном алкоголе:

всего, млн дал

74,4 117,5 133,2 137,3 129,6 127,6 126,8 131,1 129,1

на душу населения, л

5

8

9,3

9,6

9,1

8,9

8,9

9,2

9

В натуральном выражении, млн дал:

водка и ликероводочные изделия

143,9 214,6 203,5 177,2 166,1 157,8 156,4 153 140,9

винодельческая продукция (без шампанских и игристых вин)

48 52,4 84,9 102,9 102,5 103,4 97,1 93,6 91,2

коньяки, коньячные напитки (включая бренди, кальвадосы)

4,2

4,1

6,8 10,8 10,6 11,1 11,6 12,4 12,4

шампанские и игристые вина

4

18,3 19,4 26 25,5 27,3 28,5 28,3 28,8

напитки слабоалкогольные (с содержанием этилового спирта не более 9 %)

31,9 31,4 26,9 25,2

пиво, кроме коктейлей пивных и напитка солодового

273,3 524,6 892,1 1138,2 1024,7 1004 1011,5 1017,5 1005,6

напитки, изготавливаемые на основе пива

10,5

Всего, млн дал

473,4 814 1206,7 1455,1 1329,4 1335,5 1336,5 1331,7 1314,6

Электронная Научная СельскоХозяйственная Библиотека