11 / 60

11 / 60

2

•

2015

ПИВО

и

НАПИТКИ

9

отраслевой маркетинг

отраслевой маркетинг

последующем заметных изменений не

произошло, и на конец 2013 г. объем

продаждержится на уровне 28млн дал.

Объем продаж слабоалкогольных

напитков, как показывают данные та-

блицы, с каждым годом снижаются,

что подтверждает уменьшение спроса

на этот вид продукции.

На рынке пива с 1992 по 2008 гг.

происходил устойчивый рост продаж

с 273,3 до 1138,2 млн дал. В 2008–

2010 гг. продажи пива снижались, что

связано с постепенным ростом цен, а

также с активным продвижением на

рынке различных видов слабоалко-

гольных напитков. В 2010 г. в России

было реализовано 1004 млн дал пива,

что на 2% меньше, чем в 2009 г., а

годом ранее, то есть в 2009 г., было за-

фиксировано падение продаж на 10%

в сравнении с 2008 г.

В целом объем продаж по всем ви-

дам алкогольной продукции с 1992 по

2008 гг. увеличился в 3 раза с 473,4 до

1455,1 млн дал. В кризисный период

2008–2009 гг. продажи алкогольных

напитков в России снизились на 0,5%

и 8,6% относительно предыдущих лет

соответственно. В настоящее время на

рынке сохраняется тенденция к даль-

нейшему снижению объемов продаж.

Одна из главных причин этого—повы-

шение цен на алкогольнуюпродукцию,

в основном за счет индексирования ак-

цизных ставок в сторону увеличения.

Ограничение розничных продаж алко-

гольных напитков, а также стремление

населения к здоровому образу жизни

приводят к дальнейшему падению дан-

ного показателя.

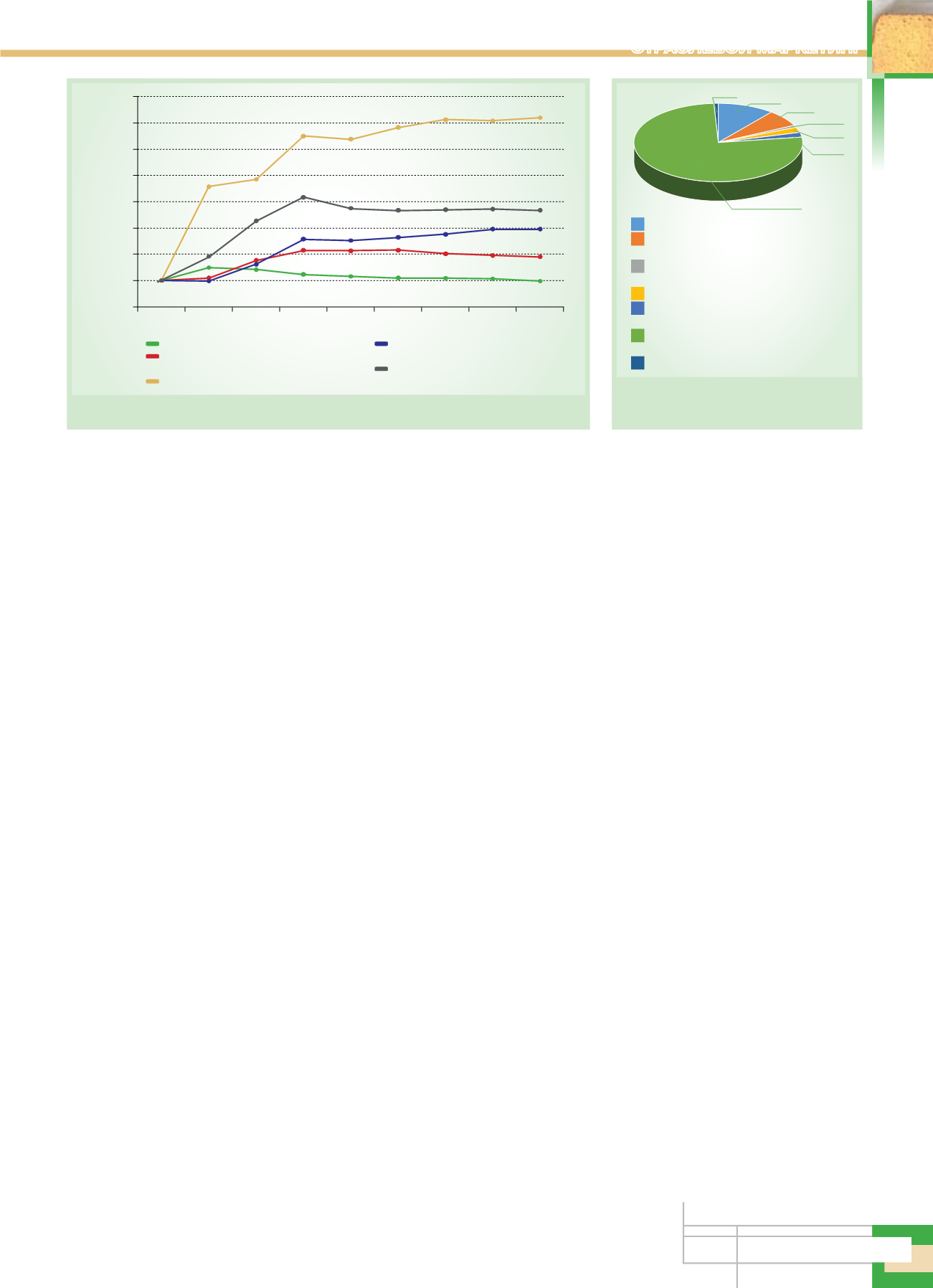

На рис. 1 представлена динамика

темпов роста продаж различных алко-

гольных напитков с 1992 по 2013 гг. [3].

Очевидно, что самые высокие показа-

тели были у шампанских и игристых

вин. Однако, из данных, приведенных

в таблице, следует, что водка и ликеро-

водочные изделия составляют значи-

тельную долю потребления, уступая

лишь пиву. В 2013 г. потребление пива

составило 76,5% от общего объема

всех алкогольных напитков, водки и

ликероводочных изделий — 10,7%, а

винодельческой продукции — 6,9%

(рис. 2) [3].

Следует обратить внимание на то,

что подобная структура потребления

сохраняется с 1992 г.

При пересчете на абсолютный ал-

коголь структура потребления алко-

гольных напитков в России выглядит

следующим образом: в общем объеме

доля крепких алкогольных напитков со-

ставляет 56%, пива — 40%, вина —

14%. Согласно исследованиям мно-

гих ученых-экономистов, в качестве

«идеальной структуры потребления»,

оказывающей наименьшее негативное

влияние на здоровье населения, счи-

тается: 50% — пиво, 35% — вино,

15%—спиртные напитки [4].

Стоит обратить вниманиена то, что в

Россииуменьшилось потребление алко-

гольнойпродукциина душунаселения в

пересчете на безводный спирт в период

с 2009по 2013 гг: с 18 до 13л. Однако по

данным Всемирной организации здра-

воохранения (ВОЗ), допустимое упо-

требление чистого спирта в год состав-

ляет 8л. Поэтому данное снижение не

решилопроблему, связаннуюс высокой

смертностью от злоупотребления алко-

гольных напитков, которая превышает

75 тыс. чел.

ежегодно.Поданномупока-

зателюРоссийскаяФедерациязанимает

одно их первых мест в Европе [5].

Также к причинам высокой смертно-

сти от потребления алкогольных напит-

ков, вотдельныхслучаях,можноотнести

ихнизкоекачество, характерноекакпра-

вилодлятеневогосектораэкономики.Поданным МВД РФ, от наличия теневого

рынка алкогольной продукции бюджет

страны ежегодно теряет до 12 млрд руб.

[1]. Доля алкогольных напитков на тене-

вом рынке по даннымМинсельхоза РФ

составляет более 30%[6].

Для регулирования рынка алкоголь-

ной продукции государство предпри-

нимает определенные меры. На сегод-

няшний день основным нормативно-

правовым актом, устанавливающим

правовые основы производства и огра-

ничение потребления (распития) алко-

гольной продукции в России, служит

Федеральный закон «О государствен-

номрегулировании производства и обо-

рота этилового спирта, алкогольной и

спиртосодержащей продукции» [7]. По

мнениюмногих ведущих ученых и спе-

циалистов, занимающихся проблемами

алкогольного рынка, для обеспечения

населения нашей страны качественной

продукции по стабильным ценам и уве-

личения налоговых поступлений необ-

ходима государственная монополия на

производство этилового спирта.

Действующие меры государства,

направленные на снижение уровня

потребления алкогольной продукции

и утверждение в обществе здорового

образа жизни, нельзя назвать эффек-

тивными. Это прежде всего связано с

отсутствием системности и последова-

тельности в реализации соответствую-

щей государственной политики.

Рис. 1.

Темпы роста продаж алкогольной продукции в России в 1992–2013 гг.

—

Водка и ликероводочные изделия

—

Винодельческая продукция

(без шампанских и игристых вин)

—

Шампанские и игристые вина

—

Коньяки, коньячные напитки

(включая бренди, кальвадосы)

—

Пиво, кроме коктейлей пивных

и напитка солодового

8

7

6

5

4

3

2

1

0

1992

2000

2005

2008

2009

2010

2011

2012

2013

Годы

Темп роста относительно 1992 г.

Рис. 2.

Структура розничных продаж

алкогольной продукции в 2013 г.

0,8 %

10,7 %

6,9 %

0,9 %

2,2 %

1,9 %

Водка и ликероводочные изделия

Винодельческая продукция

(без шампанских и игристых вин)

Коньяки, коньячные напитки

(включая бренди, кальвадосы)

Шампанские и игристые вина

Напитки слабоалкогольные (с содержанием

этилового спирта не более 9 %)

Пиво, кроме коктейлей пивных

и напитка солодового

Напитки, изготавливаемые на основе пива

76,5 %

Электронная Научная СельскоХозяйственная Библиотека