18 / 100

18 / 100

ЭКОНОМИКА и УПРАВЛЕНИЕ

ПИВО

и

НАПИТКИ

5

•

2005

910

880

850

820

790

760

730

700

2003 г.

Объем потребления пива, млн дал

2004 г.

2005 г.

2006 г.

2007 г.

(Прогноз)

742,857

832

873,6

891,072

908,80

Производство пива

и слабоалкогольных напитков

М.А. Григорьев

Московский государственный университет пищевых производств

Прошлый, 2004 год, стал удачным для

производителей и потребителей пива

и слабоалкогольных напитков

как во

всей России, так и в Москве.

В прошлом году, по оценкам компа

нии Business Analytica, россияне вы

пили 832 млн дал пива, что на 12 %

выше уровня 2003 г. Заплатили они за

пенный напиток 8,2 млрд долл. США,

что на 23 % больше предыдущего

года [1].

Раньше тенденция к росту потреб

ления пива и слабоалкогольных напит

ков наиболее ярко проявлялась в сто

лице. Сейчас такой рост во многом

обусловлен увеличением потребления

пива в регионах. В последнее время по

требители все больше и больше отда

ют предпочтение вину, пиву и слабо

алкогольным коктейлям по сравнению

с крепкими спиртными напитками.

Эксперты и участники рынка схо

дятся во мнении, что рост производ

ства пива не повторится в следующем

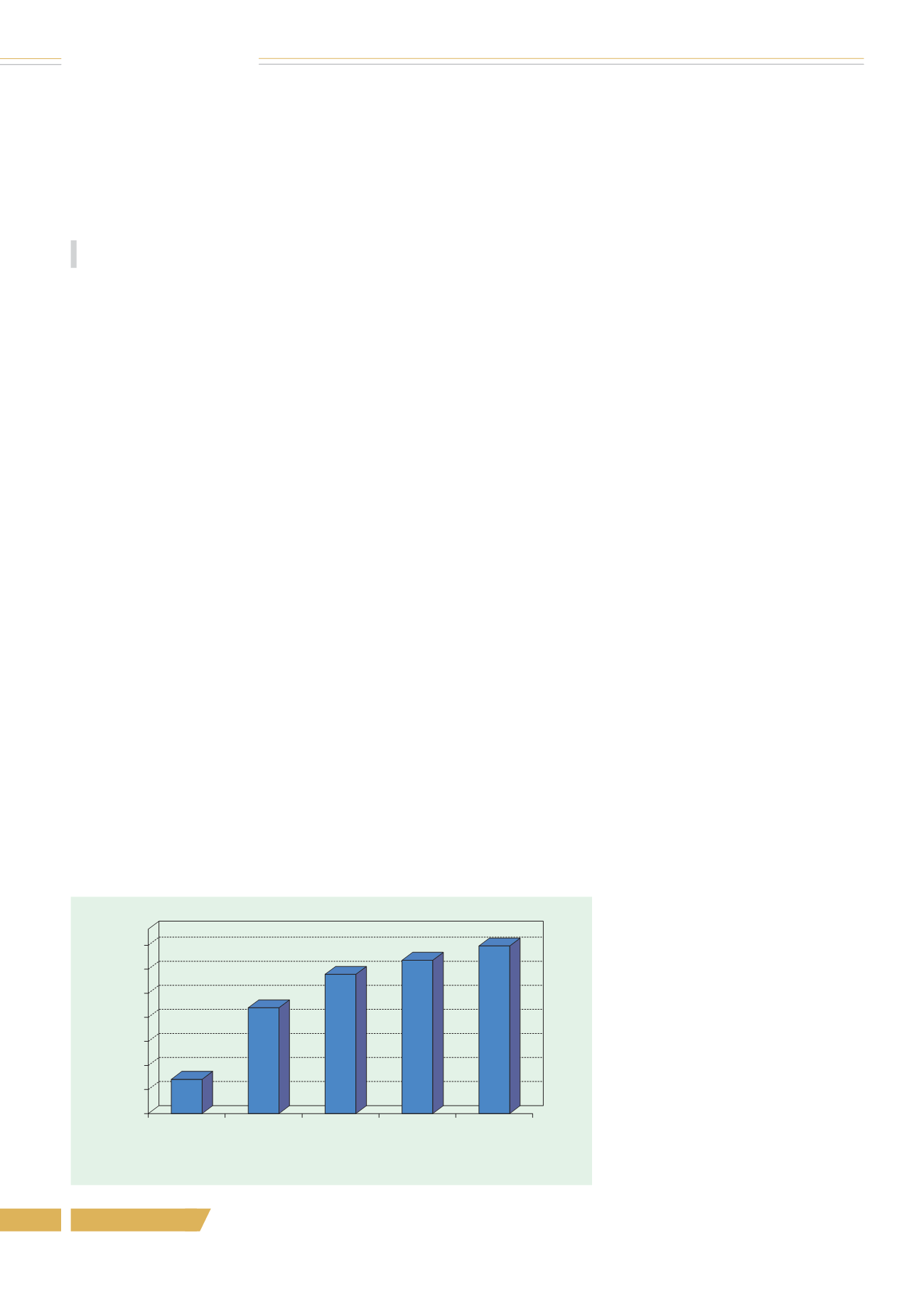

году. По итогам I полугодия 2005 г.

рост рынка составляет 4–5 %, а в

2006–2007 гг. рост рынка не превы

сит 2 % ежегодно (см. рисунок).

Снижение роста производства пива

в России связано с тремя объективны

ми причинами:

пивоваренный рынок после ста

дии становления, для которой харак

терен стремительный рост, вступил в

стадию зрелости;

рынок пива в России обеспечива

ют крупные пивоваренные компании,

которые прочно удерживают свой сег

мент рынка, полностью удовлетворяя

его потребности;

на потребительский рынок в пос

леднее время возрастает влияние сла

боалкогольной продукции. Слабоал

когольные напитки активно вытесня

ют пиво с определенных сегментов

рынка, традиционно считавшихся

пивными. Речь идет об увеличении по

требления данного продукта молоде

жью до 25 лет. Особенно эти коктей

ли популярны в барах и ночных клу

бах — местах проведения досуга.

Причина увеличения потребления

спиртосодержащих газированных на

питков довольно проста: алкоголь при

сочетании с диоксидом углерода дает

при потреблении быстрый опьяняю

щий эффект. Срок оборота денежных

средств при производстве слабоалко

гольных напитков меньше, чем при

производстве пива, что дает более

быструю отдачу.

В настоящее время среднедушевое

потребление пива составляет 58 л в год

(по этому показателю Россия — на 16 м

месте в мире). При сложившихся тем

пах роста производства за последние

годы оно может возрасти до 60–65 л

[2]. Потенциально емкость рынка оце

нивается как 80 л в год. Однако по мне

нию некоторых экспертов, сейчас пи

вобезалкогольный рынок России пере

насыщен произведенным товаром и

давно поделен между крупными пиво

варенными компаниями, и каждый за

вод — производитель хмельного на

питка — прочно удерживает свой сег

мент рынка, полностью удовлетворяя

его потребности.

По оценкам специалистов, лидером

рынка в 2004 г. стал холдинг Baltic

Beverages Holding AB, на долю которо

го пришлось 34,8 % рынка в стоимост

ном выражении. Его ближайший кон

курент — компания Sun Interbrew —

отстает почти вдвое и занимает 16,4 %

рынка. На третьем месте — компания

Heineken Russia (8,5 %), на четвер

том — South African Breweries (SAB

Miller) (7,2 %). Замыкает пятерку ли

деров Efes Beverages Group (6,7 %) [1].

В настоящее время (начало 2005 г.)

рынок популярного напитка в России

можно разделить на 5 ценовых кате

горий (цены приводятся за 0,5 л): де

шевое (средняя цена 10–12 руб.),

среднеценовое (13–15 руб.), премиум

(20–23 руб.), лицензионное (28–30 руб.)

и импортное (60–64 руб.).

Эксперты и участники рынка счи

тают, что в последнее время сокраща

ется доля среднеценового сегмента —

с начала 2003 г. по начало 2005 г. она

снизилась с 59,3 до 48,8 % в стоимо

стном выражении. В то же время ак

тивно растут два других сегмента —

«премиум» и «дешевое пиво». Доля

премиальных марок составила в нача

ле года 27,9 %, а дешевого пива —

9,4 %. Уверенно растет и сегмент ли

цензионного пива: с 5,5 % в начале

2003 г. до 12,8 % в начале текущего.

Предполагается, что эта тенденция

сохранится. Согласно прогнозам спе

циалистов, в 2005 г. сегмент лицензи

онного пива вырастет на 31 %, деше

вого — на 9–10, а премиального

пива — на 6 %.

На рынке пивобезалкогольной от

расли Москвы и Московской области

в 2004–2005 г. произошли значитель

ные изменения, что связано с рядом

факторов.

В связи с нестабильностью в спир

товой, ликероводочной и винной от

раслях промышленности (отмена обя

зательной оклейки винной продукции

специальными региональными марка

ми, перенос акцизов на предприя

тия — производители алкогольной

продукции, распространение информа

ции об отмене системы акцизных скла

дов и т. д.) произошло увеличение за

купок пива оптовыми организациями.

В последнее время, с повышением

уровня жизни, потребители все чаще

отдают предпочтение вину и пиву по

сравнению с крепкими спиртными

напитками. Это наиболее ярко прояв

Потребление пива в России

Электронная Научная СельскоХозяйственная Библиотека