20 / 68

20 / 68

Международный сельскохозяйственный журнал

18

НАУЧНОЕ ОБЕСПЕЧЕНИЕ И УПРАВЛЕНИЕ АГРОПРОМЫШЛЕННЫМ КОМПЛЕКСОМ

ковскому кредиту, не считая транспортных издержек, кото-

рые тоже составляют значительную сумму. Транспортные

издержки были рассчитаны из расчета средней стоимости

такси с учетом «туда-обратно», курсирующих между данны-

ми поселками. Если клиенту необходимо погашать банков-

ские платежи ежемесячно, то в год выходит, что только на

транспортные издержки необходимо затратить 48000 руб.

Итого переплата за банковский кредит составила 60892

руб. Процентная ставка в кооперативе выше, чем в банке,

но, благодаря отсутствию транспортных издержек, в итоге

клиент переплачивает значительно меньшую сумму (23833

руб.). Рассмотренный пример показывает, что отдаленному

сельскому жителю намного выгоднее брать займ в кредитном

кооперативе, нежели в банке.

Сельскохозяйственная кредитная потребительская коопе-

рация выполняет также роль вспомогательного механизма,

связующего государственные средства поддержки с ее полу-

чателями. Займы СКПК расширяют доступ к Госпрограмме

потенциальным пользователям.

На сегодняшний день в Республике Саха (Якутия) наи-

более весомым и активным представителем этого сектора

является Региональный сельскохозяйственный потребитель-

ский кредитный кооператив второго уровня РСХПКК «Саха

Кредит», собравший вокруг себя 54 СКПК первого уровня из

25 районов Якутии. Численность пайщиков составляет около

14 тыс. человек. Особенность якутской кредитной коопера-

тивной системы заключается в том, что основным источни-

ком финансовых средств являются банковские кредиты.

Всего за время деятельности РСХПКК «Саха Кредит» с 2009

по 2013 гг. предоставлено займов на сумму 877 млн руб., из

которых 733 млн руб. выдано под целевые займы по семи

проектам [2].

Региональный кооператив занимается кредитованием

членов по следующим целям: сезонно-полевые работы,

сельскохозяйственные животные, техника и оборудование,

строительство и модернизация сельскохозяйственных и про-

изводственных помещений; а также по социально направлен-

ным целям, таким как благоустройство, покупка земельного

участка, стройматериалы и строительство, образование, а

также потребительское кредитование.

На примере РСХПКК «Саха Кредит» можно подробно

рассмотреть объемы предоставляемых займов по целевым

направлениям, возмещаемых подпрограммами поддержки

Министерства сельского хозяйства и продовольственной по-

литики Республики Саха (Якутия) (рис. 1).

Из проведенного анализа объемов субсидируемых

средств Госпрограммы развития сельского хозяйства Ре-

спублики Саха (Якутия) по 2013 г. и объемов кредитования

по целевым направлениям РСХПКК «Саха Кредит» второго

уровня, как объединения наиболее активных СКПК за соот-

ветствующий год, можно сделать следующие выводы.

Сельскохозяйственная кредитная потребительская коопе-

рация республики обеспечивает по мере своих возможностей

кредитными средствами сельхозпроизводителей и сельское

население для удовлетворения своих потребностей, а также

открывает дополнительные возможности увеличения объе-

мов производства. Если говорить только о направлениях, в

которых работает РСХПКК «Саха Кредит», то из 2556,2 млн

руб., выделенных Министерством сельского хозяйства Ре-

спублики Саха (Якутия) на возмещение затрат по этим целе-

вым направлениям, 432 млн руб. – это займы «Саха Кредит»,

с помощью которых сельское население и сельхозпроизво-

дители смогли получить бюджетные средства по возмеще-

нию затрат. Анализ данных РСХПКК «Саха Кредит» за 2013

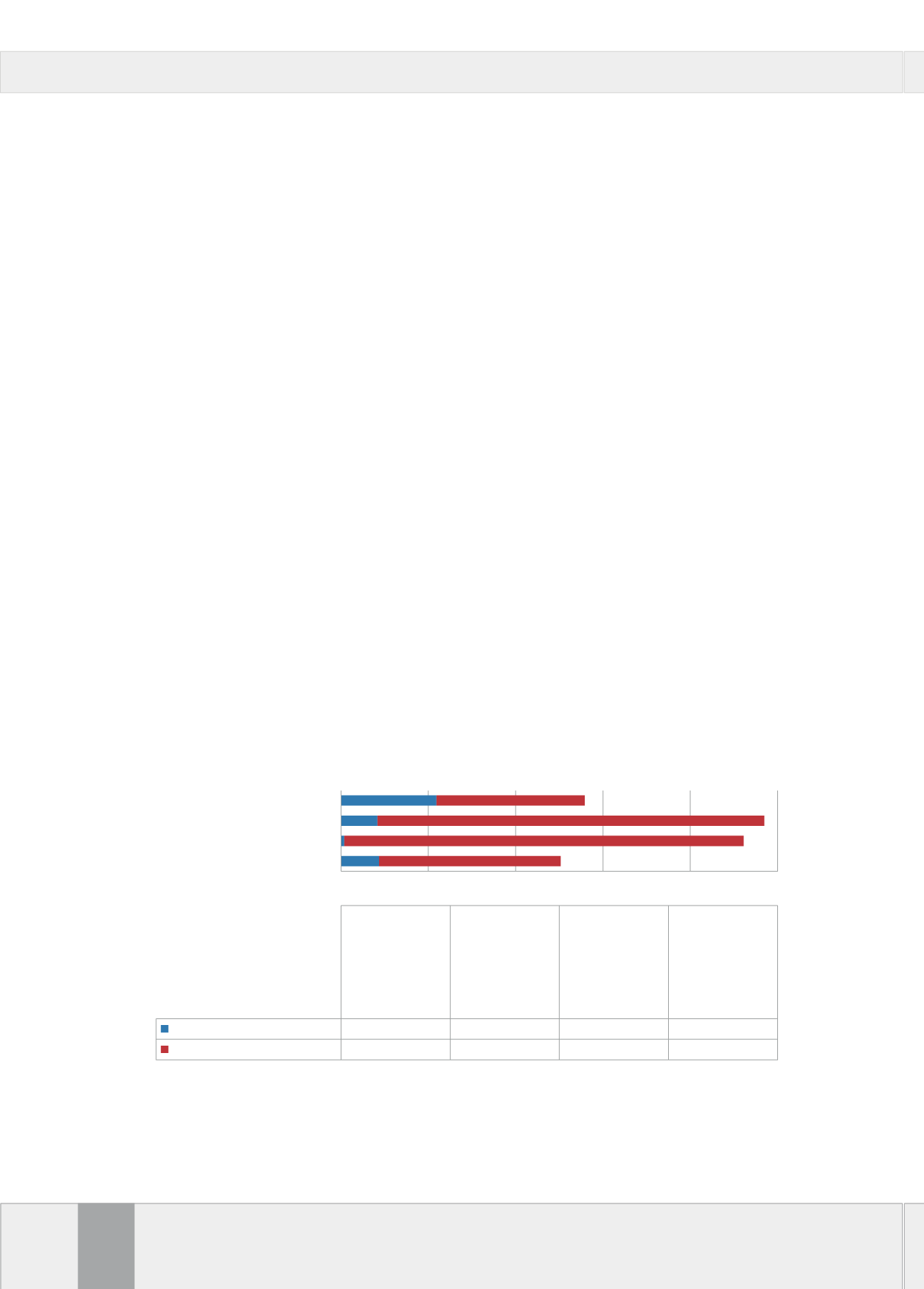

Рис 1. Сравненая оценка целевых займов «Саха Кредит» с бюджетным

финансированием в Программе развития АПК МСХ РС (Я) на 2013 г.,

млн руб.

0

200

400

600

800

1000

«Развитие растениеводства»

«Развитие скотоводства»

«Строительство производственных…

«Социальное развитие села»

«Развитие

растениеводства»

«Развитие

скотоводства»

«Строительство

производственных

объектов,

техническая и

технологическая

модернизация

АПЦ»

«Социальное

развитие села»

САХА КРЕДИТ

86,98

7,6

83,3

218,57

Бюджетное финансирование

416,1

914,7

886,4

339,6

Электронная Научная СельскоХозяйственная Би лиотека