233 / 304

233 / 304

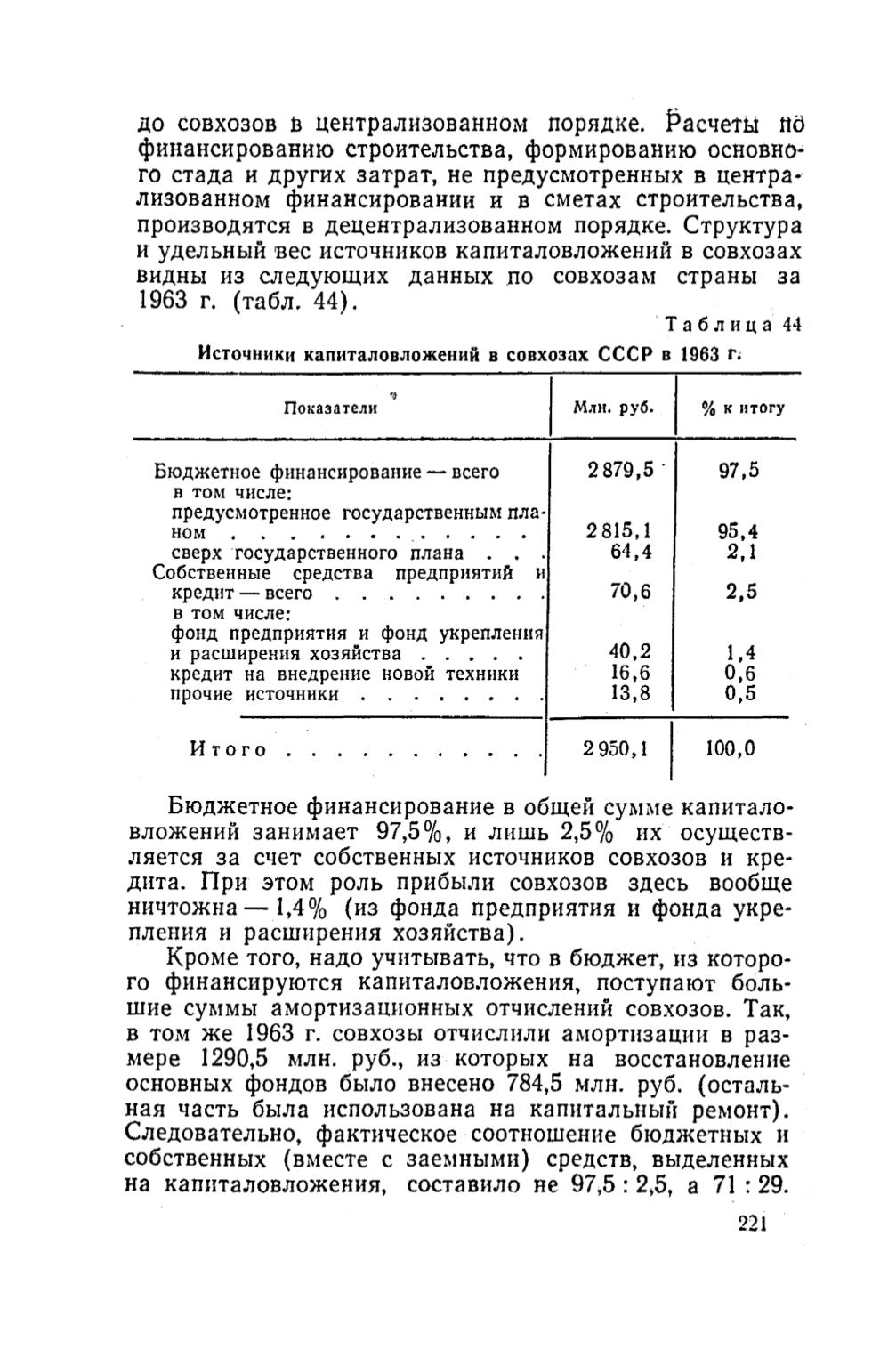

до совхозов в централизованном порядке. Расчеты пб

финансированию строительства, формированию основно-

го стада и других затрат, не предусмотренных в центра

лизованном финансировании и в сметах строительства,

производятся в децентрализованном порядке. Структура

и удельный вес источников капиталовложений в совхозах

видны из следующих данных по совхозам страны за

1963 г. (табл. 44).

Т а б л и ц а 44

Источники капиталовложений в совхозах СССР в 1963 Г;

<5

Показатели

Млн, руб.

%

к итогу

Бюджетное финансирование — всего

2879,5 '

97,5

в том числе:

предусмотренное государственным пла

ном ..........................................................

2815,1

95.4

сверх государственного плана . . .

64,4

2,1

Собственные средства предприятий и

кредит — всего . ....................................

70,6

2,5

в том числе:

фонд предприятия и фонд укрепления

и расширения хо зяй ства....................

40,2

1,4

кредит на внедрение новой техники

16,6

0,6

прочие источники ....................................

13,8

0,5

И т о г о ..................................................

2 950,1

100,0

Бюджетное финансирование в общей сумме капитало

вложений занимает 97,5%, и лишь 2,5% их осуществ

ляется за счет собственных источников совхозов и кре

дита. При этом роль прибыли совхозов здесь вообще

ничтожна — 1,4% (из фонда предприятия и фонда укре

пления и расширения хозяйства).

Кроме того, надо учитывать, что в бюджет, из которо

го финансируются капиталовложения, поступают боль

шие суммы амортизационных отчислений совхозов. Так,

в том же 1963 г. совхозы отчислили амортизации в раз

мере 1290,5 млн. руб., из которых на восстановление

основных фондов было внесено 784,5 млн. руб. (осталь

ная часть была использована на капитальный ремонт).

Следовательно, фактическое соотношение бюджетных и

собственных (вместе с заемными) средств, выделенных

на капиталовложения, составило не 97,5:2,5, а 71 :29.

221

Электронная Научная Сельскохозяйственная Библиотека