351 / 414

351 / 414

— 347 —

С ч е т а о т д е л ь н ы х в и д о в к а п и т а л а существенно

отличаются от только что рассмотренных тем, что указывают

движение капиталов, увеличение или уменьшение их ценности

в течение года. Кроме того, в этих счетах совсем не должно

быть saldo. Все счета отдельных видов капитала могут быть

разделены на несколько групп, соответственно роду самих капи

талов. Первую группу составят С ч е т а о с н о в н ы х к а п и

т а л о в ; вторую— С ч е т а д е н е ж н ы х к а п и т а л о в и третью

С ч е т а р а з н ы х п р о д у к т о в и м а т е р и а л о в .

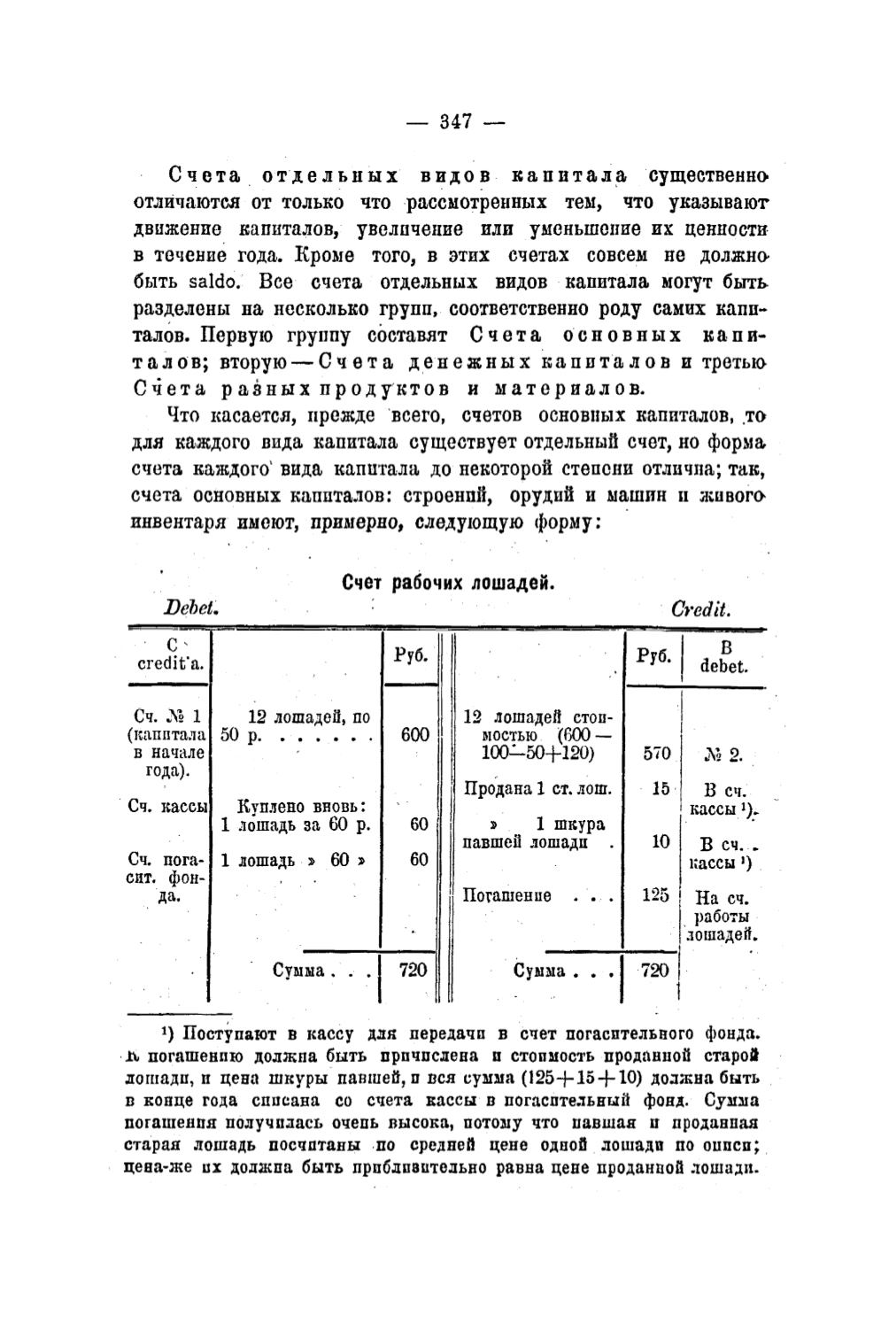

Что касается, прежде всего, счетов основных капиталов, то

для каждого вида капитала существует отдельный счет, но форма

счета каждого' вида капитала до некоторой степени отлична; так,

счета основных капиталов: строений, орудий и машин п живога

инвентаря имеют, примерно, следующую форму;

Счет рабочих лошадей.

D ebeL

C redit.

credit'а.

Руб.

Руб.

В

debet.

Сч.

Хо

1

12 лошадей, по

12 лошадей стои(капитала 50 р. ....................

600

мостью (600 —

в начале

100-50+120)

570

X

2.

года).

Сч. кассы Куплено вновь:

1 лошадь за 60 р.

60

Продана 1 ст. лот.

»

1 шкура

15 В сч,

кассы +

павшей лошади .

10 В сч. .

Сч. пога

сит. фон

1 лошадь »

во

1

»

60

кассы О

да.

Погашение . . .

125 На сч.

работы

лошадей.

Сумма . . .

720

Сумма . . ,

720

Ч Поступают в кассу для лередачп в счет погасительного фонда.

U погашению должна быть прпчпслена п стоимость проданной старой

лошадп, и цена шкуры павшей, п вся сумма (125+15 + 10) должна быть

в конце года списана со счета кассы в погасительный фонд. Сумма

погашения получилась очень высока, потому что павшая п проданная

старая лошадь посчитаны по средней цене одной лошади по описи;

цееа-же

ах

должна быть приблизительно равна цене проданной .тошадп.

Электронная Научная СельскоХозяйственная Библиотека