357 / 414

357 / 414

— 353 —

Впрсчзм, такое разграничение едва ли рационально, так как лицо,

бывшее кредитором, может стать дебитором, и обратно. Па де

бет этих счетов пишется, что дашюо лицо должно хозяйству пли

вообще получило от него, а на кредит, наоборот, что ему хо

зяйство должно, или что оно дало хозяйству. Разность между

кредитом и дебетом, т.-е. saldo этих счетов в конце года пере

ходит в заключительный счет капиталов конца года или в credit,

или в debet, так как разность здесь может быть и пассивом, н

активом хозяйства.

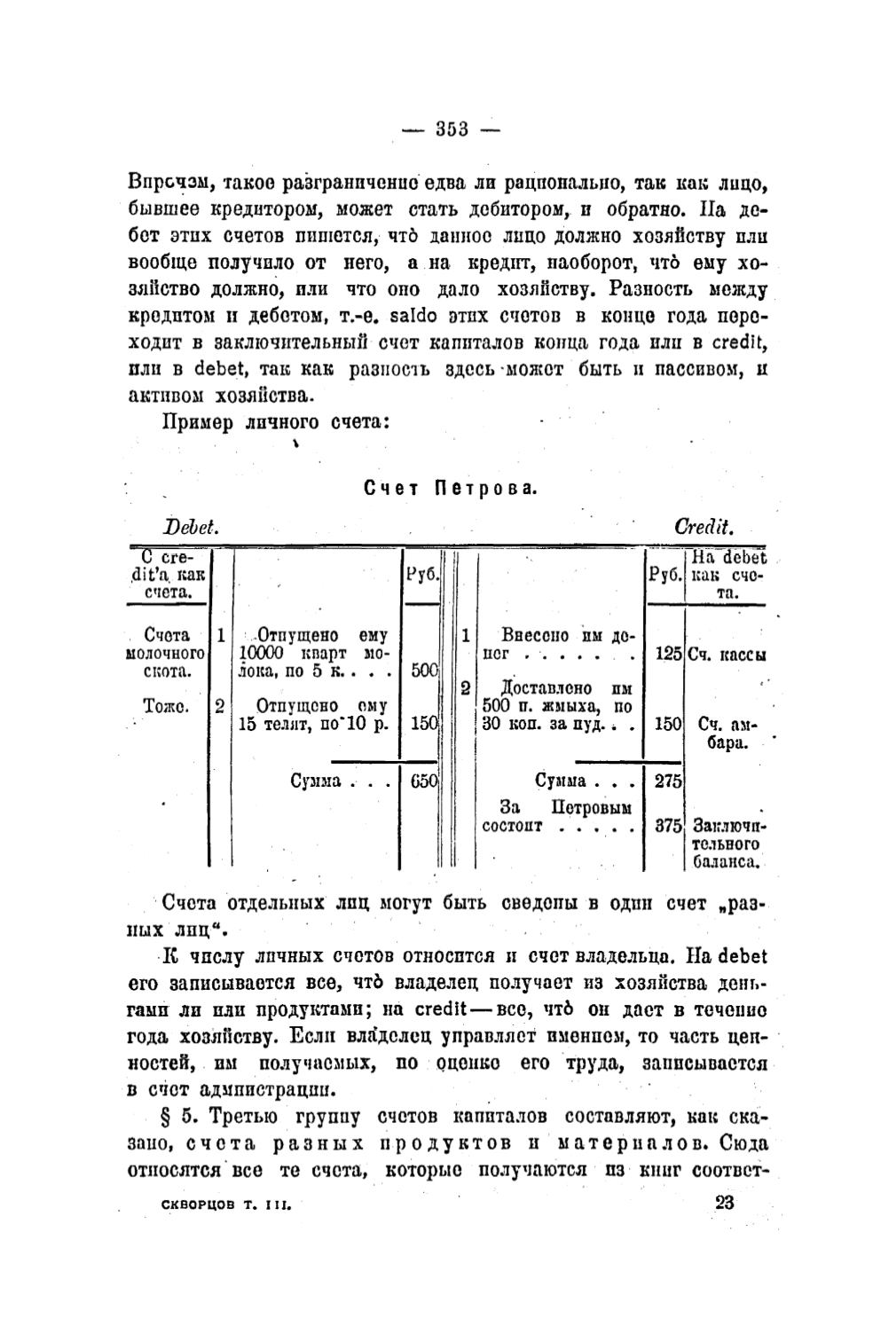

Пример личного счета:

С ч е т Пе т р о в а .

Debet,

Credit,

С сге-

На debet

,dit4 как

Руб.

Руб. как сче

счета.

та.

Счета 1 -Отпущено ему

1 Внесено им до-

молочного 10000 кварт мопег

. . . . . .

.

125 Сч. кассы

спота.

лока, по 5 к .. . . 500

2 Доставлено им

Тоже.

2 Отпущено ому

500 и. жмыха, по

15 телят, по'10 р.

150

30 коп. за пуд. * , 150 Сч. ам

бара.

Сумма . . . G50

Сумма . . . 275

За

Петровым

состоит . . . . . 375 Заключн-

тельного

баланса.

Счета отдельных лиц могут быть сведены в один счет „раз

ных лпц“.

К числу личных счетов относится п счет владельца. На debet

его записывается все, чтЬ владелец получает из хозяйства день

гами ли или продуктами; на credit— все, чтб он даст в течение

года хозяйству. Если владелец управляет пменпсм, то часть цен

ностей, им получаемых, по оценко его труда, записывается

в счет адмпистрацпи.

§ 5. Третью группу счетов капиталов составляют, как ска-

заио, с ч е т а р а з н ы х п р о д у к т о в н м а т е р и а л о в . Сюда

относятся все те счета, которые получаются из книг соответ-

скворцов т. III.

23

Электронная Научная СельскоХозяйственная Библиотека