347 / 414

347 / 414

343 —

сумма первых составит то, что называют а к т и в о м предприятия,

а сумма вторых — будет п а с с и в предприятия. Иначе говоря,

а к т и в показывает действительное имущество, которым распола

гает предприятие, то, что оно имеет; п а с с и в же показывает,

что предприятие или предприниматель д о л ж е н и, след., только

по уплате предпринимателем этой суммы долга, — по вычете

суммы пассива из суммы актива, — мы найдем величину капитала,

которым владеет предприниматель, или ч и с т ы й к а п и т а л

п р е д п р и я т и я . Но затем то, что я имею,— мой актив, я могу

выдать, передать, п о в е р и т ь другому; а то, что я должен, то

мне доверил некто другой. В силу приведенных соображений

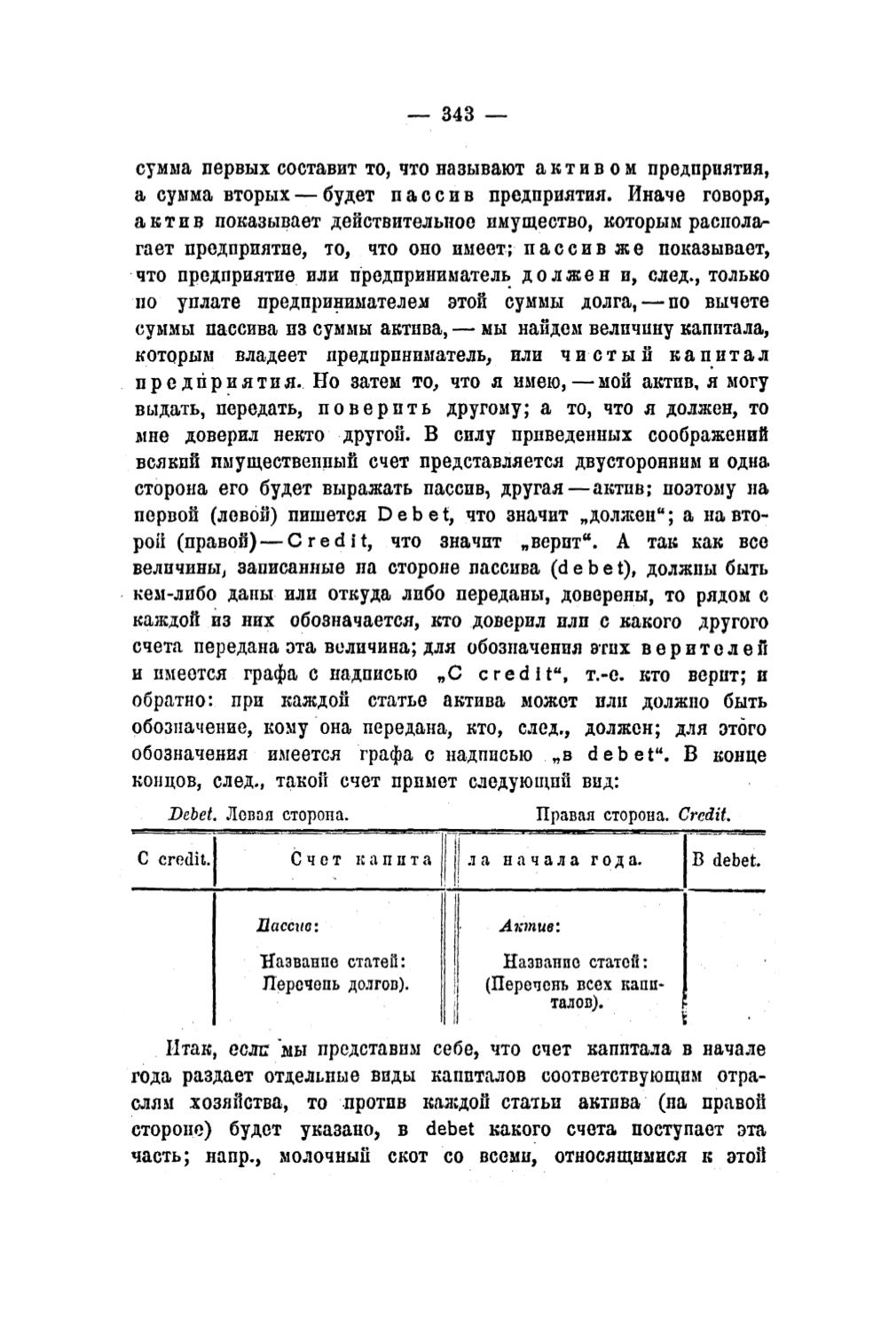

всякий имущественный счет представляется двусторонним и одна

сторона его будет выражать пассив, другая— актив; поэтому на

первой (левой) пишется D e b e t , что значит „должен"; а на вто

рой (правой)^— C r e d i t , что значит „верит". А так как все

величины, записанные на стороне пассива (d е Ь е t), должны быть

кем-либо даны или откуда либо переданы, доверены, то рядом с

каждой из них обозначается, кто доверил или с какого другого

счета передана эта величина; для обозначения этих в е р и т е л е й

и имеется графа с надписью „С c r e d i t " , т.-с. кто верит; и

обратно: при каждой статье актива может пли должно быть

обозначение, кому она передана, кто, след., должен; для этого

обозначения имеется графа с надписью „ в d e b e t " . В конце

концов, след., такой счет примет следующий вид:

DebeL

Левая сторона.

Правая сторона.

C redit

С credit.

Сч е т к а п н т а л а н а ч а л а года.

В debet.

Лассио:

Актив:

Название статей:

Леречопь долгов).

Название статей:

(Перечень всех капи

талов).

Итак, если мы представим себе, что счет капитала в начале

года раздает отдельные виды капиталов соответствующим отра

слям хозяйства, то против калсдой статьи актива (па правой

стороне) будет указано, в debet какого счета поступает эта

часть; напр,, молочный скот со всеми, относящимися к этой

Электронная Науч ая СельскоХозяйственная Библиотека