330 / 414

330 / 414

— Й26

НЛП вообще в хозяйственных предприятиях, нельзя признать

удовлетворительными. Действительно, мы сказали выше, что пра

вильное счетоводство является средством контролировать ход

хозяйственного предприятия; значит, оно должно показать нам,

каков результат применения на практике нашего организацион

ного плана вообще, — т.-е. на сколько удовлетворительна общая

сумма даваемого хозяйством дохода; а затем, — в каком поло

жении находится каждая отрасль хозяйства

в

отдельности и ка

кой она приносит доход. Обе эти цели достигаются лишь при

пользовании двойным счетоводством, называемым также коммер

ческим, так как основная идея его уже давно нашла себе при

менение в приложении к торговым и промышлоппым предприя

тиям. Но вследствие некоторой сложности двойного счетоводства,

применение которого к сельскому хозяйству требует, кроме того,

непременно основательного знакомства с последним, во многих

хозяйствах и до сих пор пользуются простым счетоводством.

В сельском хозяйстве простое счетоводство применяется в двух

формах: в простейшей и более сложной.

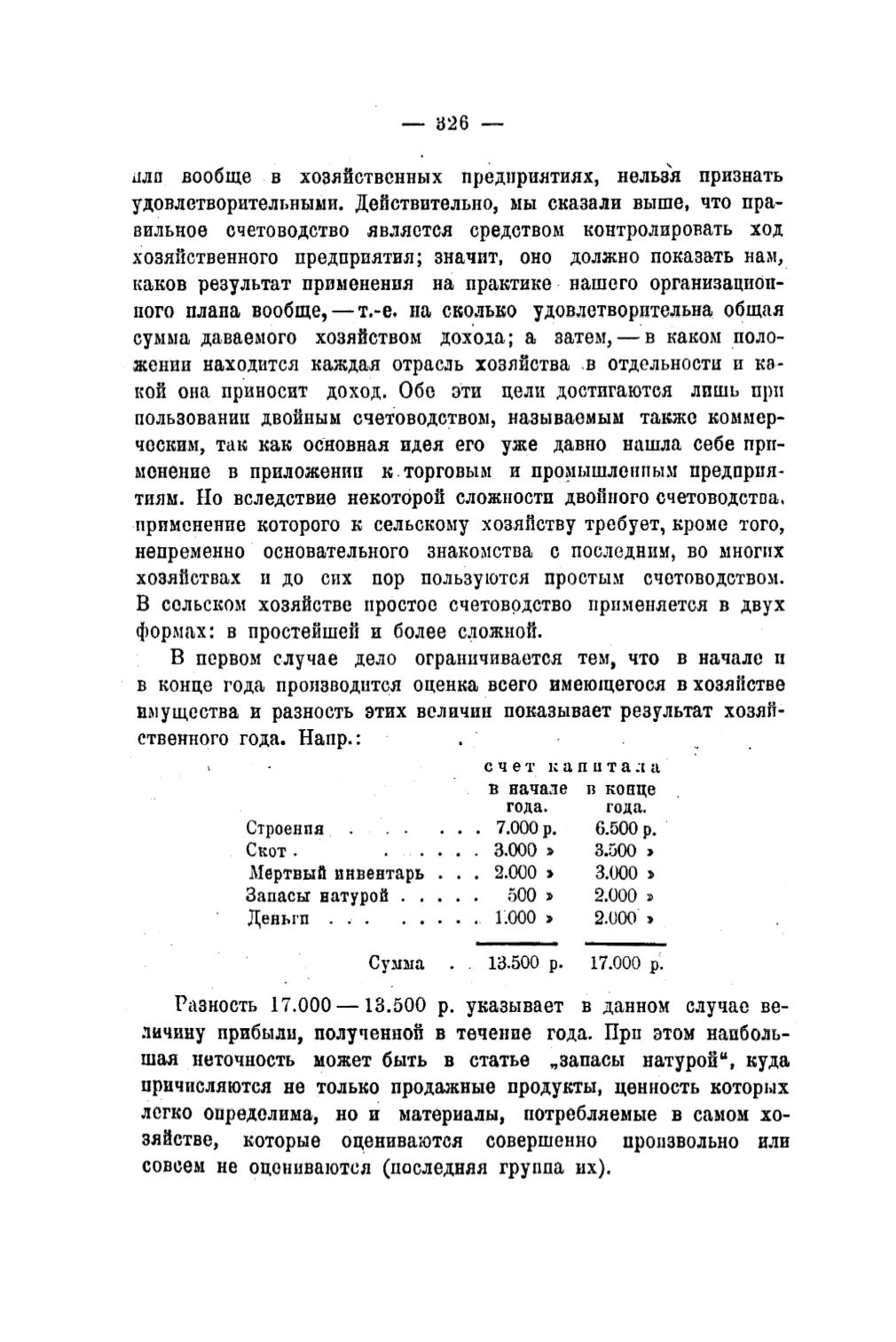

В первом случае дело ограничивается тем, что в начале п

в конце года производится оценка всего имеющегося в хозяйстве

имущества и разность этих величин показывает результат хозяй

ственного года. Напр.:

с ч е т к а п Uт а л а

в начале

года.

Строенпя ............................. 7.000 р.

Скот .

. . . . . 3.000 >

Мертвый инвентарь

.. . 2.000 >

Запасы натурой . . . . .

500 »

Деньги . ................................. Г.ООО >

в конце

года.

6.500 р.

3.500 »

3.000 з>

2.000

»

2.000

5

Сумма

13.500 р.

17.000 р.

Разность 17.000 — 13.500 р. указывает в данном случае ве

личину прибыли, полученной в течение года. При этом наиболь

шая неточность может быть в статье „запасы натурой", куда

причисляются не только продазкные продукты, ценность которых

легко определима, но и материалы, потребляемые в самом хо

зяйстве, которые оцениваются совершенно произвольно или

совсем не оцениваются (последняя группа их).

Электронная Научная СельскоХозяйственная Библиотека