78 / 82

78 / 82

77

Аграрная наука Евро-Северо-Востока, №5(60), 2017 г.

Так, субъекты аграрного малого бизнеса

могут уменьшить бухгалтерские риски путем

передачи учетно-аналитических функций специ-

ализированным организациям (фирмам-аутсор-

серам) [10]. Причем важно предусмотреть в до-

говорах положения, согласно которым аутсорсер

берет на себя ответственность за бухгалтерские

риски и полностью возмещает ущерб от них (на-

логовые, административные штрафы и пр.).

При наличии традиционной бухгалтерии

важно избегать чрезмерного увлечения налого-

вой оптимизацией, которая весьма популярна в

современных экономических условиях. Налого-

вая оптимизация предполагает легальное умень-

шение налоговых обязательств компании в гра-

ницах существующего правового поля [11].

Однако ряд вполне легальных налоговых

схем влекут явно спорный характер. Так, опти-

мизация трудовых отношений путем замены

трудового контракта хозяйственным договором

в некоторых ситуациях может привести к прояв-

лению бухгалтерских рисков в силу признания

данного договора недействительным [12]. Кро-

ме того, достаточно широко распространена не-

гативная практика, связанная с выплатой «чер-

ных» и «серых» вознаграждений работникам.

В таблице 4 представлен рекомендуемый

нами комплекс мер для минимизации учетных

рисков, связанных с внутренними факторами.

Средние и крупные аграрные формирова-

ния в своей структуре достаточно часто имеют

управляющую компанию (функционирующую

в Москве, Санкт-Петербурге, областных цен-

трах) и удаленные агроплощадки (находящи-

еся в сельской местности, то есть в удалении

от центральных офисов на 100-500 км и более)

[13]. Для них перспективным вариантом будет

построение эффективной системы менеджмен-

та и корпоративной службы внутреннего кон-

троля. Ядром такой системы должна стать ком-

плексная автоматизация планирования произ-

водства и бюджетирования, производственного

(управленческого) учета, контроля движения

материальных и финансовых ресурсов.

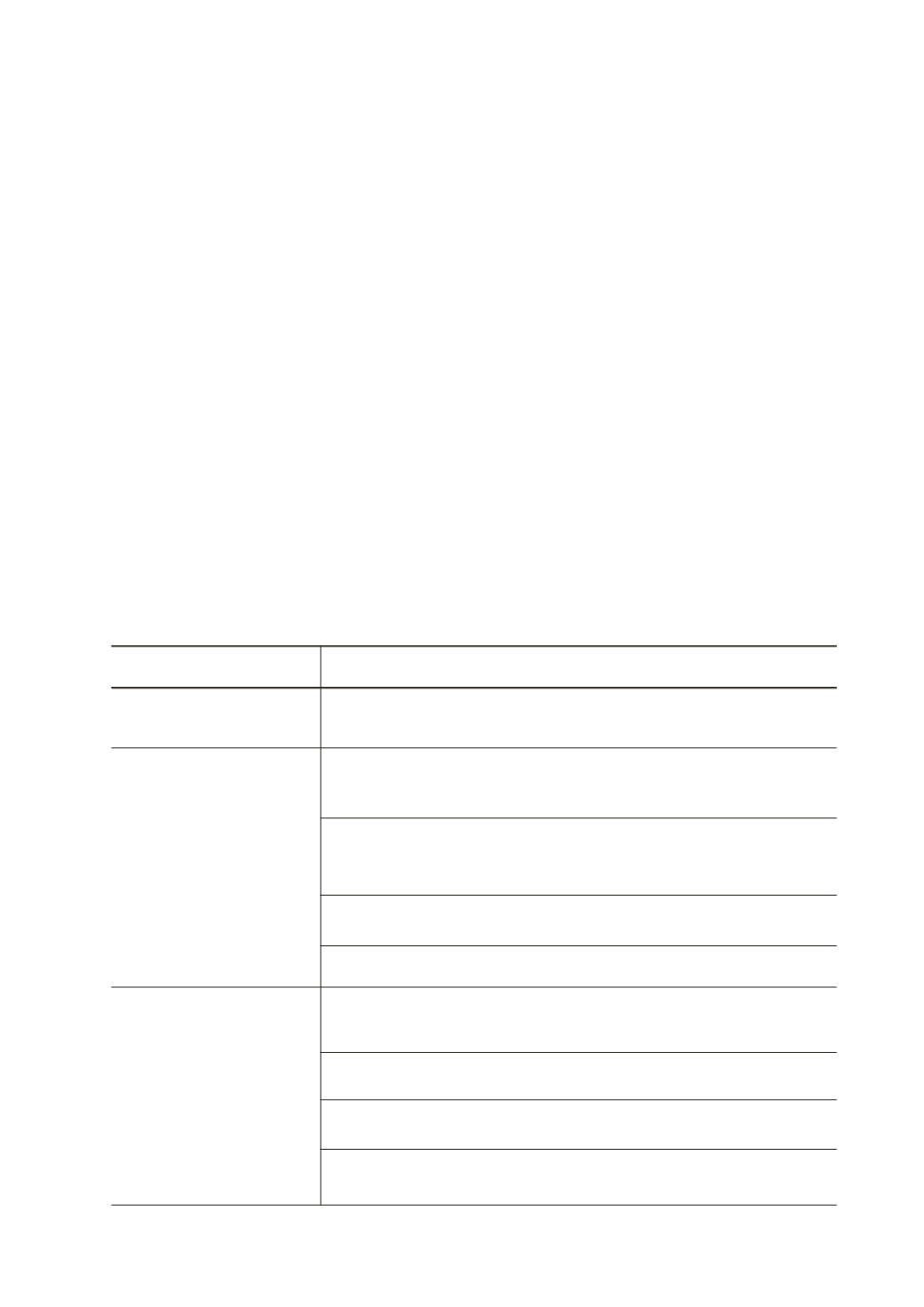

Таблица 4

Комплекс мер для минимизации негативного проявления бухгалтерских рисков,

связанных с внутренними факторами (авторская разработка)

Внутренние факторы

Мероприятия

Миссия и цели

экономического субъекта

Сокращение применения сомнительных схем по минимизации

налоговых обязательств и обязательств во внебюджетные фонды

(метод отказа от рисков)

Концепция применяемой

бухгалтерской модели

и уровень ее реализации

1. Формирование внутрифирменных стандартов в области учета

и контроля с целью унификации внутреннего документооборота

и отдельных учетных процедур (метод снижения рисков)

2. Внедрение качественной системы менеджмента, обеспечивающей

связь центрального офиса с удаленными подразделениями

(метод снижения рисков)

3. Создание эффективной системы по реализации функций внутреннего

контроля (метод снижения рисков)

4. Применение бухгалтерского аутсорсинга (метод передачи рисков)

Уровень квалификации

и профессионального

суждения бухгалтеров

в организации

1. Введение в должностные инструкции учетных работников пункта

об обязательном повышении своего профессионального уровня путем

повышения своей квалификации (метод снижения рисков)

2. Внедрение локальной аттестации знаний штатных бухгалтеров

(метод рисков)

3. Применение штрафных санкций за некомпетентные действия

бухгалтеров (метод передачи рисков)

4. Получение консалтинговых услуг (метод снижения рисков)

и бухгалтерского аутсорсинга (метод передачи рисков)

Электронная Научная СельскоХозяйственная Библиотека