76 / 82

76 / 82

75

Аграрная наука Евро-Северо-Востока, №5(60), 2017 г.

ходы в области идентификации бухгалтерских

рисков и их управления. Впоследствии произво-

дились обзорные наблюдения за функциониро-

ванием систем бухгалтерского учета аграрных

формирований Брянской области, их сравнение

и оценка последствий искажения учетной ин-

формации. Как результат – была предпринята

попытка смоделировать эффективную систему

идентификации и профилактики возникающих

угроз в результате проявления негативных фак-

торов, связанных с бухгалтерскими рисками.

Результаты и их обсуждение.

В процессе

исследования были изучены принципы организа-

ции и функционирования учетно-аналитических

систем 36 аграрных формирований Брянской об-

ласти – 12 малых, 12 средних и 12 крупных пред-

приятий. В таблице 2 представлены результаты

обзора их учетных систем на предмет наличия

причин различных бухгалтерских рисков.

Типичной причиной бухгалтерских рисков

является недостоверность учетной информации

из-за погрешностей в учетно-аналитической ра-

боте аграрных формирований (38,9%). К числу

основных погрешностей относятся:

- отсутствие графика документооборота;

- несоблюдение требований, закреплен-

ных в локальных нормативных документах

предприятия (например, не соблюдаются сроки

проведения плановых инвентаризаций, соглас-

но учетной политике);

- отсутствие автоматизации бухгалтер-

ского учета.

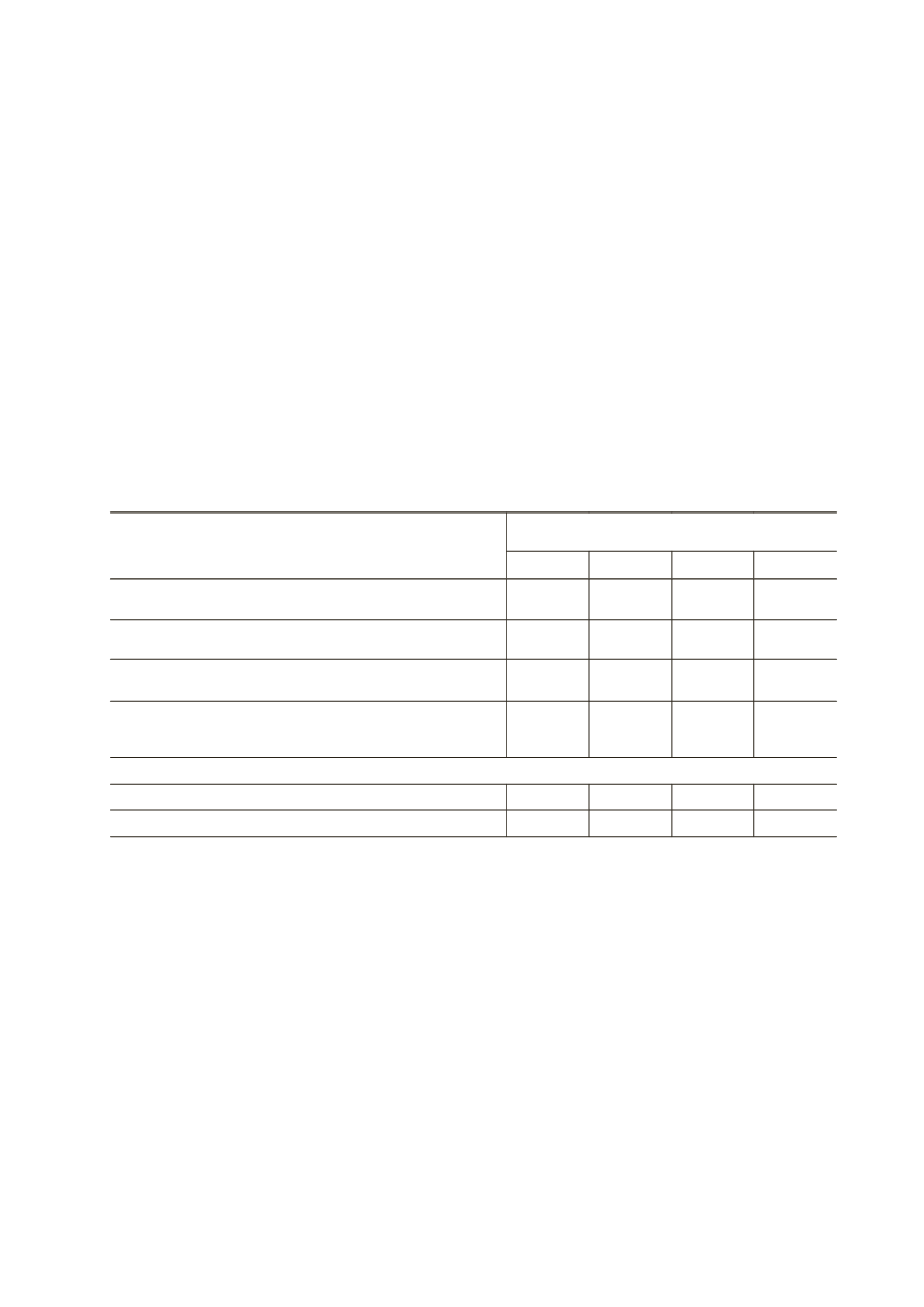

Таблица 2

Структура причин бухгалтерских рисков, идентифицируемых в аграрных формированиях

в 2015-2016 гг., % (авторская разработка)

Виды причин

Удельный вес агроформирований

с наличием причин бухгалтерских рисков

всего крупные средние

малые

1. Неточности учетной информации из-за пробелов

в законодательстве

25,0

5,5

8,3

11,1

2. Недостоверность учетной информации из-за погреш-

ностей в организации системы бухгалтерского учета

38,9

8,3

11,1

19,4

3. Недостоверность учетной информации

из-за среднего уровня квалификации бухгалтеров

27,8

5,6

8,3

13,9

4. Спорность бухгалтерской информации из-за приме-

нения учетных способов, направленных на повышение

финансовой привлекательности перед кредиторами

5,6

2,8

2,8

0

Негативные проявления в финансовой позиции, %

Убыточные предприятия

22,2

5,6

5,6

11,1

Финансово-зависимые предприятия

61,1

16,7

19,4

25,0

Значимый удельный вес (27,8%) среди

причин бухгалтерских рисков занимает недо-

стоверность учетной информации из-за средне-

го уровня квалификации бухгалтеров. При этом

уровень квалификации определялся: наличием

высшего профессионального образования бух-

галтеров, частотой прохождения ими курсов

повышения квалификации, опытом работы и

пр. Невысокий уровень квалификации бухгал-

теров выражался в применении неверных ме-

тодик оценки и организации отдельных видов

учетно-аналитических работ.

Часто проявляются ошибки, связанные с

неправильным отражением транспортных расхо-

дов при приобретении материальных ценностей,

расходов на реконструкцию и модернизацию ос-

новных средств. В результате, искажаются при-

быль и налог на прибыль организаций (при ис-

пользовании общего налогового режима).

В рамках применения льготного режима

по уплате ЕСХН отдельные птицеводческие

фирмы не признают в качестве расходов поте-

ри от падежа и вынужденного убоя птицы, если

погибшую птицу затем переработали в белко-

вую добавку и использовали в основном про-

изводстве для откорма птицы. Причина – в том,

что изначально это учитывалось как недостачи

и потери (по дебету счета 94). Однако суще-

ствует судебная практика, оправдывающая при-

знание указанных операций как расходов (с це-

лью исчисления ЕСХН) при условии их учета

по дебету счета 20 (а не 94) [9]. В данном слу-

чае наличие комбинированного бухгалтерского

риска в виде неточностей в действующем зако-

нодательстве и недостаточного уровня квали-

фикации бухгалтеров в агрофирмах приводит

Электронная Научная СельскоХозяйственная Б блиотека