75 / 82

75 / 82

74

Аграрная наука Евро-Северо-Востока, №5(60), 2017 г.

- нестабильность социально-экономиче-

ских условий создает предпосылки для ведения

«неофициального» учета (двойной бухгалте-

рии, ухода от налогообложения);

- проблемные отношения с контраген-

тами требуют более кропотливого аналитиче-

ского учета, который повышает трудоемкость

учетного процесса, в результате, такой деталь-

ный подход часто не применяется;

- миссия и реализация поставленных фи-

нансовых задач отдельными аграрными форми-

рованиями нередко превращают учетно-анали-

тическую систему в манипулятор экономиче-

ской информации;

- заниженные критерии обеспечения про-

фессионализма бухгалтеров влекут различные

сбои в реализации учетно-аналитической рабо-

ты, штрафные санкции со стороны государства,

финансовые потери [4].

Соответственно потенциальные риски,

возникающие из-за ошибок и погрешностей в

построении системы учетно-аналитической ра-

боты на предприятиях аграрной сферы, важно

выявлять и минимизировать.

Необходимостьвидентификациииуправ-

лении рисками в хозяйственной деятельности

организаций (в т. ч. – аграрного сектора эко-

номики) описаны в трудах таких российских

и зарубежных ученых, как И.Д. Демина,

С.Н. Меркущенков[5], Р. Дафт [6], Н.Н.Карзаева

[7], Б. Райан [8] и др. Н.Н. Карзаева отмечает,

что риски – это «события материального

и финансового ущерба при реализации

различных видов угроз опасности, которые

носят вероятный характер, или потенциально

возможные неблагоприятные события, в

результате которых могут возникнуть убытки и

имущественный ущерб» [7].

Б. Райан отмечает, что бухгалтерские

риски могут включать в себя: риски, связанные с

потерей денежных средств путем неправильных

или несвоевременных начислений; риски,

связанные с мошенническими действиями,

благотворной почвой для которых является

отсутствие надлежащего уровня контроля за

осуществлением проведения в бухгалтерском

учете хозяйственных операций [8].

И.Д. Демина, С.Н. Меркущенков уде-

ляют внимание учетным рискам в связи с

использованием упрощенных схем орга-

низации бухгалтерского учета, что позволяет

легко проникнуть в бухгалтерские программы

и скорректировать проведение интересующих

хозяйственных операций [5].

Р. Дафт определяет бухгалтерские риски

как

«комплексную

категорию,

которая

объективно существует в результате неточ-

ности, вызванной наличием альтернативных

принципов бухгалтерского учета, нечеткости

стандартов бухгалтерского учета, а также, в

определенной степени, в связи с человеческим

фактором» [6].

Следовательно, существуют научные

разработки по данной тематике, однако

многие теоретические, инструментальные и

методологические вопросы слабо проработаны

и требуют последующего научного осмысления

и практического развития.

Цель исследований

– формирование оп-

тимальной модели управления бухгалтерскими

рисками в аграрных формированиях для мини-

мизации их финансовых угроз и повышения

уровня экономической безопасности в услови-

ях нестабильной рыночной экономики.

Материал и методы

.

В процессе иссле-

дования применялись методы теоретического

познания – монографический, анализ и синтез;

эмпирического исследования – наблюдение,

сравнение, измерение, логическое моделирова-

ние. Авторы изучали, анализировали и систе-

матизировали различные теоретические под-

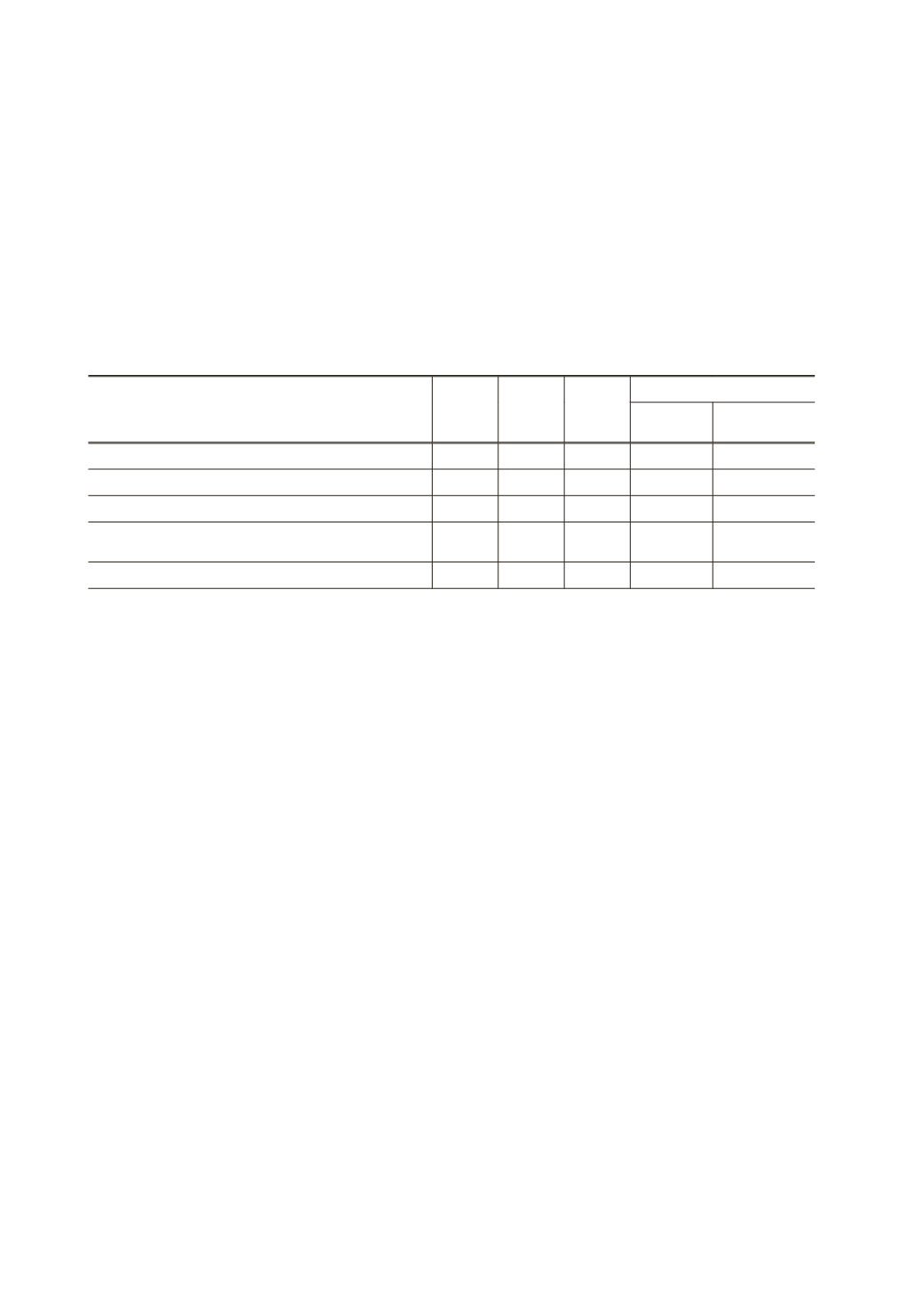

Таблица 1

Показатели финансовых угроз российских аграрных формирований

(кроме субъектов малого бизнеса) [1]

Показатель

2013 г.

2014 г.

2015 г.

Отклонение (±)

2014 г. к

2013 г.

2015 г.

к 2014 г.

1. Удельный вес убыточных организаций, %

30,4 27,6 24,1

-2,8

-3,5

2. Число прибыльных организаций, ед.

4851 4555 4214

-296

-341

3. Коэффициент финансовой независимости

0,36 0,37 0,39

+0,01

+0,02

4. Коэффициент обеспеченности собственными

оборотными средствами

-44,8 -43,1 -33,7

+1,7

+9,4

5. Коэффициент общего покрытия

1,51 1,56 1,55

+0,05

-0,01

Электронн я Научная СельскоХозяйственная Библиотека