166 / 248

166 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

166

Экономические науки

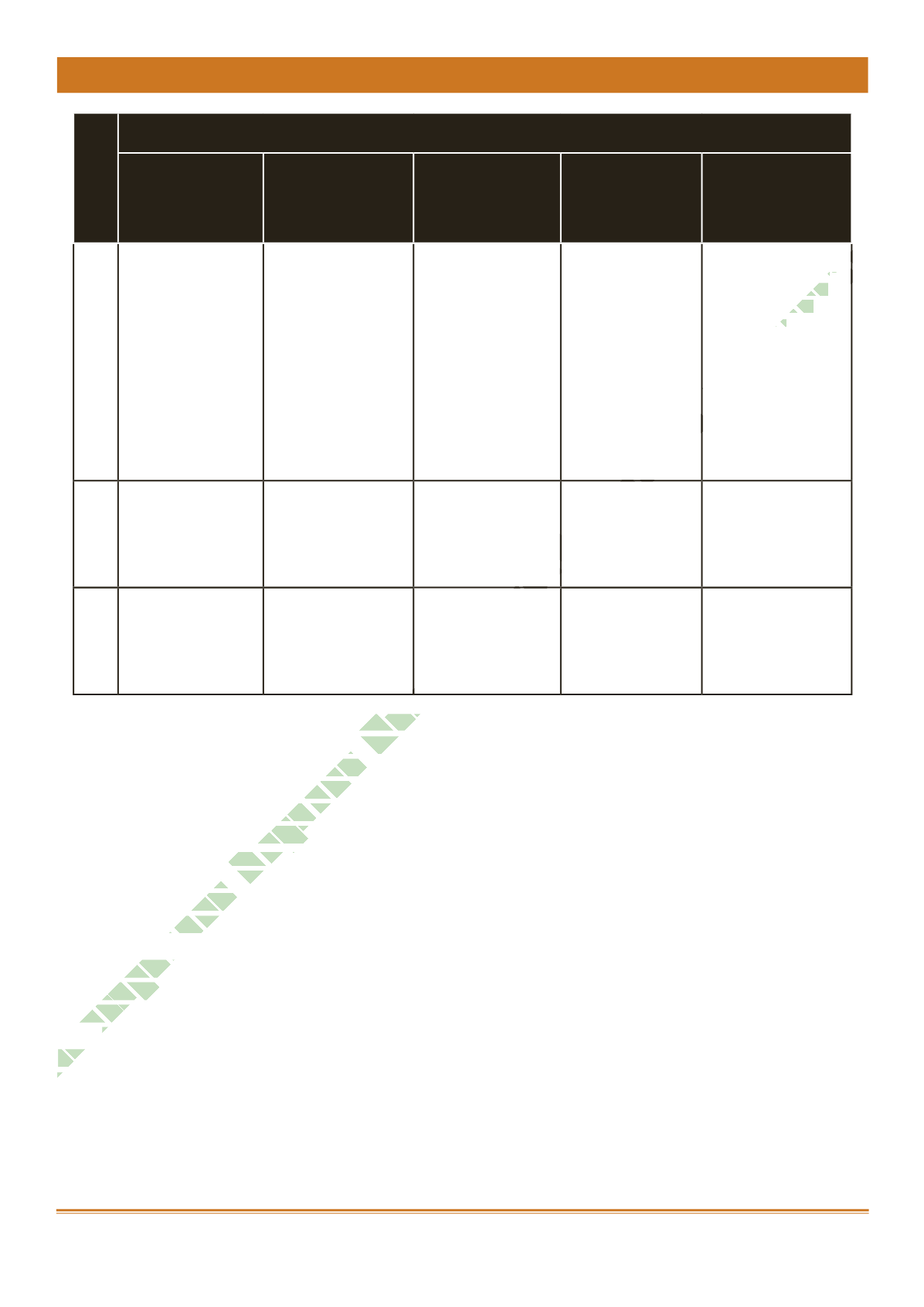

№

п/п

Последовательность процедур по мнению разных авторов

е.н. Домбров-

ская

В.Д. новодвор-

ский

Л.В. Пономаре-

ва,

н.Д. стельма-

шенко

Ю.и.сигидов Я.В. соколов

7

Составление

итоговой оборот-

ной ведомости по

счетам Главной

книги, охватыва-

ющей все ис-

правительные и

дополнительные

записи, которая

является основной

для составления

формы отчетности

Отражение в

формах отчетно-

сти информации

о событиях после

отчетной даты

Составление кон-

солидированной

бухгалтерской

отчетности

8

Проверка (аудит,

ревизия) годовой

бухгалтерской от-

четности

Подтверждение

достоверности и

утверждение бух-

галтерской отчет-

ности

9

Утверждение го-

довой бухгалтер-

ской отчетности

уполномоченным

органом управле-

ния организацией

По данным таблицы можно сделать выводы:

1) количество процедур подготовительной работы перед составлением бух-

галтерской отчетности у разных авторов отличается в интервале от 5 до 9 этапов;

2) последовательность работ перед составлением бухгалтерской отчетности

также отличается. У отдельных авторов подготовительные работы начинаются с

проведения годовой инвентаризации, у других ‒ с исправления ошибок в докумен-

тах и регистрах, с проверки соответствия данных первичных документов данным

бухгалтерского учета и др.;

3) у части авторов среди этапов подготовительной работы отсутствуют важные

процедуры. Например, нет процедуры закрытия счетов, проведения инвентариза-

ции и др.

Проанализировав мнения разных авторов, попробуем сформировать на их ос-

нове наиболее оптимальную последовательность процедур, которые необходимо

провести перед составлением годовой бухгалтерской отчетности.

Исходим из того, что проведение каждой процедуры подготовительной работы

имеет очень важное значение. Поэтому каждая процедура должна быть проведена

своевременно и в определенном порядке. Т.к. например, нельзя проводить этап

закрытия бухгалтерских счетов до проведения инвентаризации, корректировки

записей на счетах и исправления ошибок в документах. Но каждая процедура, тем

не менее, важна для составления бухгалтерской (финансовой) отчетности. Про-

Электронная Науч ая СельскоХозяйственная Библиотека