164 / 248

164 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

164

Экономические науки

ская отчетность.

Шаг 2. Уточнение оценки отраженных в бухгалтерском учете активов и обяза-

тельств.

Шаг 3. Отражение финансового результата деятельности организации.

Шаг 4. Оценка информации об условных фактах хозяйственной жизни.

Шаг 5. Заполнение форм бухгалтерской отчетности.

Шаг 6. Составление пояснительной записки к бухгалтерской отчетности.

Шаг 7. Составление консолидированной бухгалтерской отчетности.

Шаг 8. Подтверждение достоверности и утверждение бухгалтерской отчетно-

сти.

Таким образом, проанализировав мнения разных авторов, обобщим получен-

ные данные в таблице.

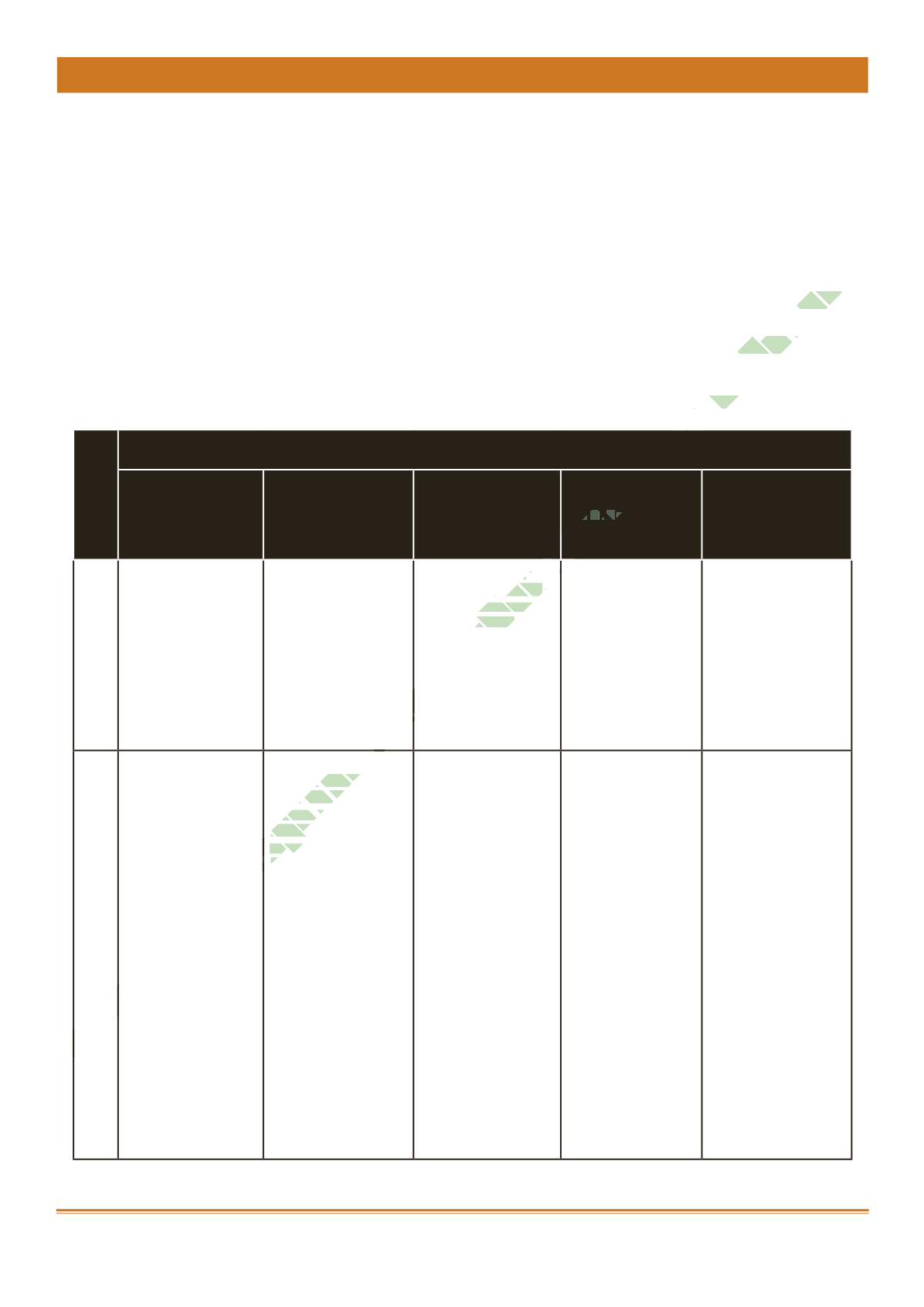

Таблица.

Этапы проведения подготовительных работ перед составлением годовой бухгалтерской отчетности

№

п/п

Последовательность процедур по мнению разных авторов

е.н. Домбров-

ская

В.Д. новодвор-

ский

Л.В. Пономаре-

ва,

н.Д. стельма-

шенко

Ю.и.сигидов Я.В. соколов

1 Проверка соот-

ветствия данных

первичных учет-

ных документов

данным бухгал-

терского учета

Годовая инвен-

таризация иму-

щества и обяза-

тельств

Проведение го-

довой инвентари-

зации активов и

обязательств

Уточняется рас-

пределение до-

ходов и расходов

между смежными

отчетными пери-

одами

Исправление

ошибок, которые

выявлены до даты

представления

бухгалтерской

отчетности и от-

носятся к пери-

оду, за который

составляется

бухгалтерская от-

четность

2 Проведение

инвентаризации

имущества и фи-

нансовых обяза-

тельств

Отражение при-

обретенных

материальных

ценностей, нахо-

дящихся в пути,

неотфактурован-

ных поставок,

уточнение оценки

забалансовых

статей

Восстановление

оценочных резер-

вов, образован-

ных в прошлом

году (присоеди-

нение неисполь-

зованных сумм

оценочных

резервов к при-

были отчетного

года, следующего

за периодом их

создания)

Проводится пе-

реоценка (уточ-

нение оценки)

имущественных

статей балан-

са: движимого

и недвижимого

имущества, мате-

риалов, товаров,

ценных бумаг,

долгов (обяза-

тельств) и т.п.;

заключитель-

ными записями

декабря образу-

ются оценочные

резервы, пред-

усмотренные в

учетной полити-

ке организации

или действую-

щим законода-

тельством

Уточнение оцен-

ки отраженных

в бухгалтерском

учете активов и

обязательств

Электронная Научная СельскоХоз

я

й

ственн

ая Библиотека