165 / 248

165 / 248

Молочнохозяйственный вестник, №4 (24), IV кв. 2016

165

Экономические науки

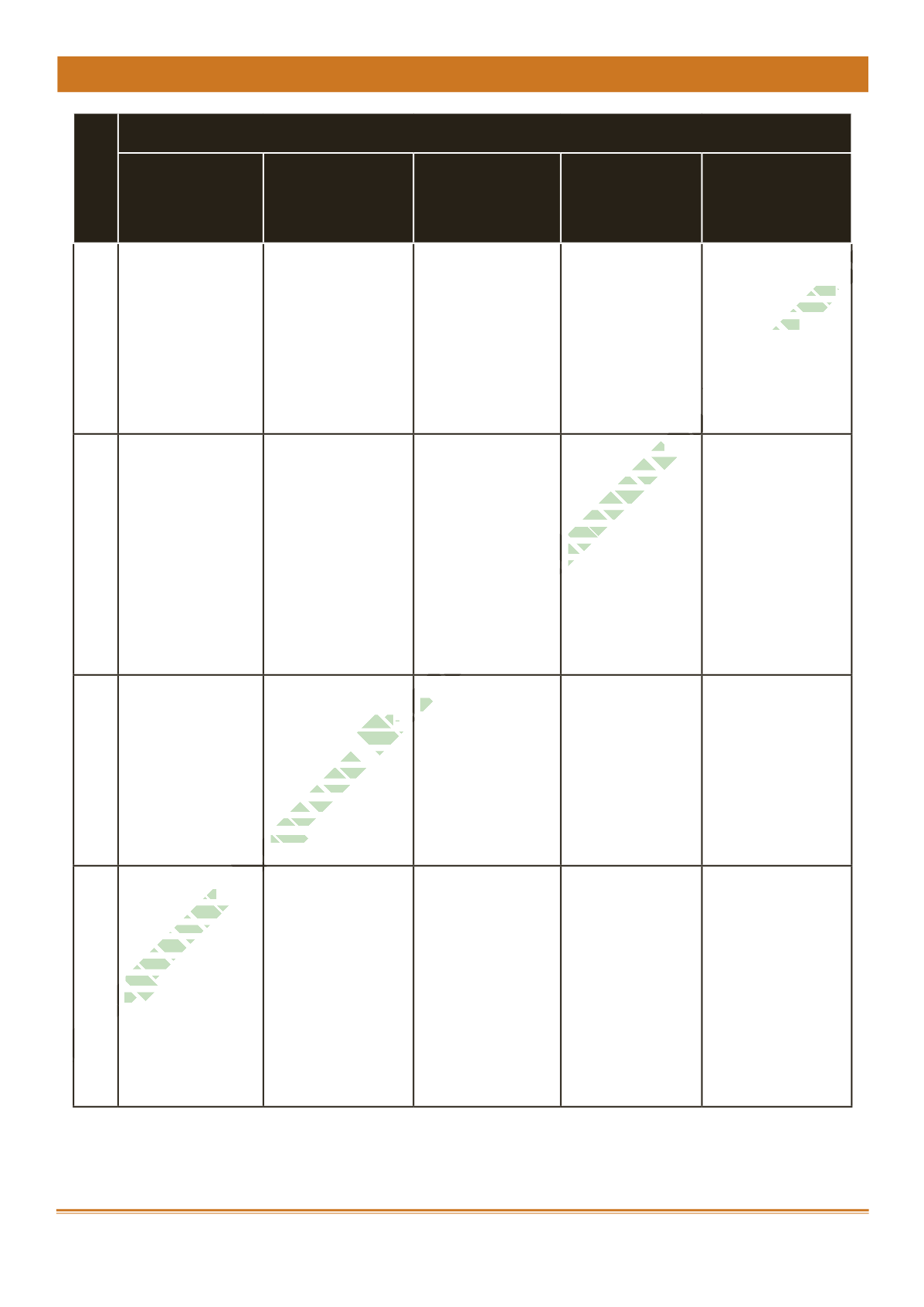

№

п/п

Последовательность процедур по мнению разных авторов

е.н. Домбров-

ская

В.Д. новодвор-

ский

Л.В. Пономаре-

ва,

н.Д. стельма-

шенко

Ю.и.сигидов Я.В. соколов

3 Уточнение оценки

имущественных

статей баланса

Уточнение оцен-

ки статей актива

баланса заключи-

тельными за-

писями декабря,

образование оце-

ночных резервов

Проверка обосно-

ванности призна-

ния и величины

оценочных обя-

зательств в конце

года

Выявляется

окончательный

финансовый

результат путем

суммирования

всех частных

результатов; за-

крывается счет

99 «Прибыли и

убытки»

Отражение фи-

нансового резуль-

тата деятельности

организации

4 Проверка записей

на счетах бухгал-

терского учета

Уточнение распре-

деления доходов

и расходов, при-

былей и убытков

между двумя

календарными

годами, закрытие

счета учета за-

трат, формирова-

ние себестоимости

готовой и продан-

ной продукции и

незавершенного

производства

Закрытие субсче-

тов, открытых к

сч. 90 «Продажи»

Составляется

оборотная ведо-

мость по счетам

Главной книги,

охватывающая

все исправитель-

ные, корректиру-

ющие и дополни-

тельные записи,

вызванные опи-

санными выше

действиями

Оценка информа-

ции об условных

фактах хозяй-

ственной жизни

5

Закрытие сче-

тов; проведение

реформации

баланса

Выявление окон-

чательного (годо-

вого) финансового

результата путем

суммирования

всех частных

результатов, рас-

чет отложенных

налогов

Закрытие субсче-

тов, открытых к

сч. 91 «Прочие

доходы и расхо-

ды»

Инвентариза-

ция всех статей

баланса, после

чего остатки по

счетам Главной

книги корректи-

руются в полном

соответствии с

результатами

инвентаризации

Заполнение форм

бухгалтерской от-

четности

6 Составление

оборотной ведо-

мости по счетам

Главной книги,

которая охваты-

вает все исправи-

тельные, кор-

ректирующие и

дополнительные

записи, вызван-

ные предшеству-

ющими действи-

ями

Внесение в

Главную книгу

уточнений по вы-

явленным услов-

ным фактам и

событиям после

отчетной даты

или отражение

этих уточнений в

пояснительной за-

писке к годовому

отчету

закрытие сч. 99 и

списание чистой

прибыли (убытка)

на сч. 84 «Не-

распределенная

прибыль (непо-

крытый убыток)

Составление пояс-

нительной запи-

ски к бухгалтер-

ской отчетности

Электрон ая Научная СельскоХозяйственная Библиотека