15 / 50

15 / 50

03.06.2017

Результативность государственной поддрежки агрострахования

http://aeconomy.ru/science/economy/rezultativnostgosudarstvennoypodd/4/6

Принципы страхования с государственной поддержкой сформулировала З.Х. Батагова, в том

числе: создание объединения страховщиков; ясные правила проведения экспертизы и

аккредитации экспертов; страховая сумма не должна быть менее 80% страховой стоимости

урожая; реализация плана сельскохозяйственного страхования; создание объединения

страховщиков, при риске утраты более 30% урожая и более 40% посадок многолетних культур

выплачивать 50% страховой премии [10].

Не смотря на развитие системы государственной поддержки в сфере страхования аграрных

рисков, ей присущи недостатки: ограниченный перечень культур и рисков, короткие сроки

заключения договоров, применение высокой безусловной франшизы, ограниченные критерии

определения страхового случая, отсутствие определенных сроков выплат и гарантий их

полноты, высокий страховой тариф [11]. Эти и прочие недостатки существующей системы

приводят к тому, страхование в аграрной сфере еще не достигло уровня, обеспечивающего

полный охват существующих рисков и эффективность использования мер государственной

поддержки.

Рассмотрим достигнутые результаты развития рынка страховых услуг в сельском хозяйстве на

основе проверок, проводимых Счетной палатой Российской Федерации, одной из задач которой

является контроль за эффективностью и целесообразностью государственных расходов [12,

13]. Прежде всего, необходимо обратить внимание на сокращение количества регионов,

принимающих участие в страховании с государственной поддержкой, что отражено в таблице

1.

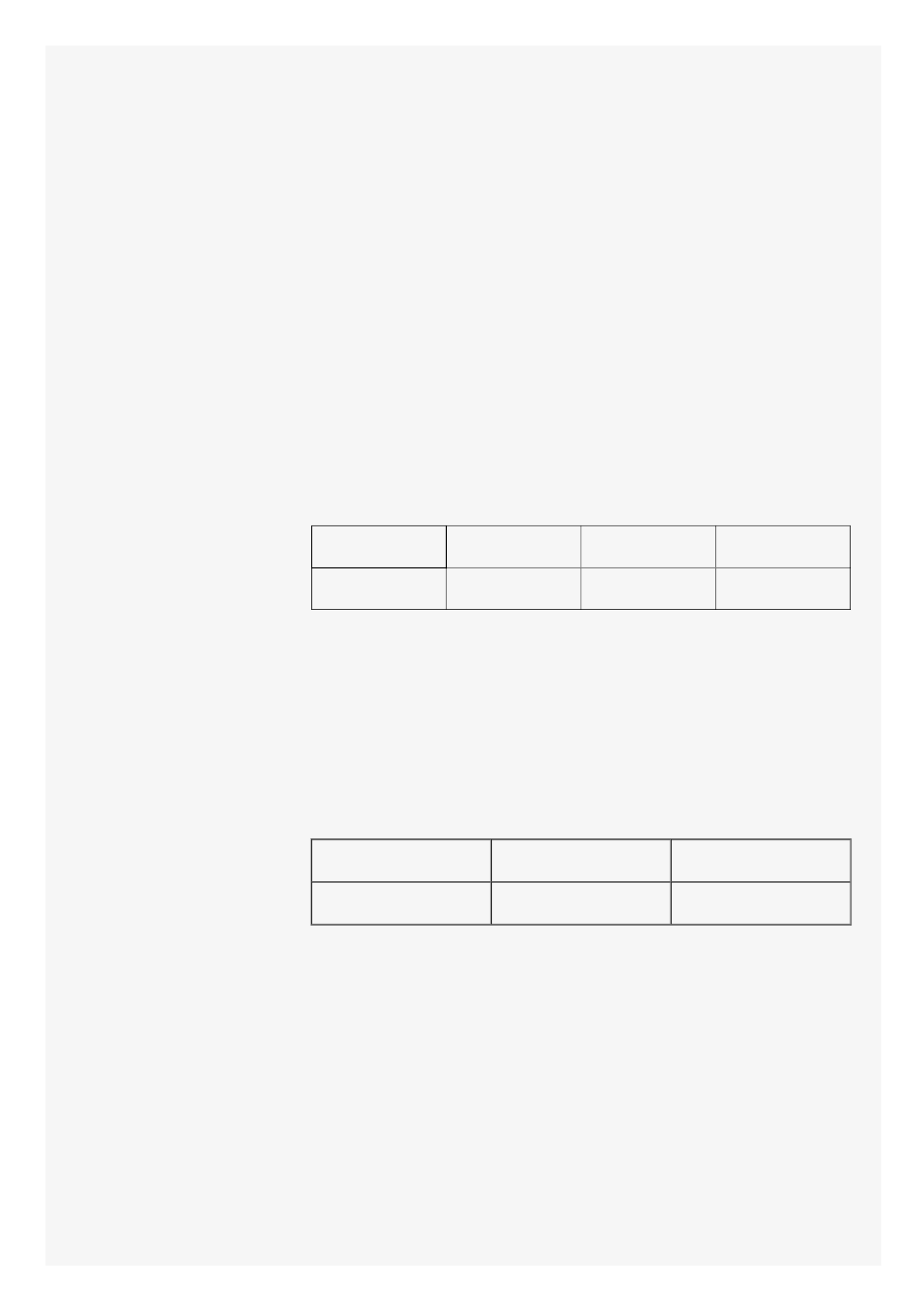

Таблица 1

Количество субъектов РФ, участвующих в агростраховании с государственной поддержкой, ед.

Показатели

2014 г.

2015 г.

2016 г.

Субъекты РФ

62

56

41

Данные таблицы 1 свидетельствуют о том, что за период с 2014 года по 2016 год количество

субъектов РФ, участвующих в страховании с государственной поддержкой, сократилось на 21

единицу или на 34%. Причем наибольшее сокращение имело место в 2016 году, когда

количество субъектов сократилось по сравнению с предыдущим годом на 15 единиц или на

27%. За анализируемый период количество застрахованных сельскохозяйственных угодий

сократилось в 1,5 раза с 12,8 млн. га до 8,3 млн. га. Специалисты Счетной палаты РФ делают

вывод о невыгодности страхования с государственным участием изза очень низкой доли

выплат по отношению к уплаченным взносам, что отражено в таблице 2.

Таблица 2

Количество субъектов РФ, участвующих в агростраховании с государственной поддержкой, ед.

2013 год

2014 год

2015 год

13,1

12,0

11,2

Анализируя данные таблицы 2, можно сделать вывод о том, что уровень страховых выплат по

отношению к уплаченным страховым взносам в агростраховании очень низкий, особенно если

сравнивать с другими видами страхования, например по ОСАГО этот показатель составляет

66,2%, а по КАСКО 62,6%. Кроме того, за анализируемый период этот уровень еще больше

снизился с 13,1% в 2013 году до 11,2% в 2015 году. За период 20142015 годы страховые

премии составили 22,6 млрд. руб. в том числе за счет Федерального бюджета 9,5 млрд. руб.

Даже учитывая, что сельскохозяйственные производители уплачиваю 50% страховых взносов,

они получают в виде выплат только 25% от уплаченных сумм, что явно недостаточно, чтобы

сделать страхование привлекательным. При прямом возмещении ущерба от стихийных

бедствий из Федерального бюджета страхователи получили 7,2 млрд. руб., что почти в три

раза больше средств по сравнению со страхованием с государственной поддержкой.

Минсельхозу РФ, как и другим министерствам свойственны недостатки в работе, связанные с

нарушением сроков принятия решений и документов, что приводит удлинению сроков

получения средств в виде государственной поддержки. Планы сельскохозяйственного

страхования ежегодно утверждаются с опозданием на три месяца в октябре вместо июля.

Кассовое исполнение расходов на государственную поддержку агрострахования составляет

78%, т.е. 22% выделенных средств не успевают освоить. Подобной нерасторопностью

Электронная Научная СельскоХозяйственная Библ отека