44 / 68

44 / 68

Международный сельскохозяйственный журнал

42

ПРОБЛЕМЫ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ

и переработки. Предусматриваются структурные изменения как в

сельском хозяйстве, так и в мировой торговле сельхозпродукци-

ей. Это означает, что российский продовольственный рынок бу-

дет в основном формироваться в зависимости от нарастающего

процесса глобализации мировой экономики [3].

Будущее российского сельского хозяйства в контексте глоба-

лизации зависит от его адаптационной способности. На конкурен-

тоспособность отечественного сельского хозяйства на мировой

арене будут влиять следующие условия и стимулы:

• макроэкономические предпосылки, определяемые динамиз-

мом и рациональностью отечественной экономики;

• инновационно-инвестиционные предпосылки, прежде всего

в формировании соответствующего климата внутри страны и на

уровне каждого хозяйствующего субъекта;

• развитие сельского хозяйства в соответствии с принятыми

социальными стандартами.

При сложившемся состоянии российского аграрного произ-

водства набирающие силу процессы глобализации продоволь-

ственного рынка могут поставить страну в полную зависимость

от транснациональных корпораций, поскольку наряду с всепла-

нетарным биогеоценотипическим единством сложилось и посто-

янно прогрессирует общепланетарное социально-экономическое

единство, состоящее в расширяющемся международном взаимо-

действии субъектов хозяйствования и потребления, функциони-

рующих в режиме как свободного самоопределения, так и поли-

тико-экономического принуждения [2].

По отношению к глобализации стратегические направления

развития отечественного сельского хозяйства можно сформули-

ровать следующим образом [4]:

• постепенная прогрессивная оценка значения сельскохозяй-

ственной продукции и сельского хозяйства как народно-хозяй-

ственной отрасли;

• новые возможности научно-технического прогресса в сель-

ском хозяйстве и, главное, в сфере биотехнологий;

• рост ожиданий «паритетной» самореализации производите-

лей сельскохозяйственной продукции;

• решающая роль потребителей продовольствия в программи-

ровании развития аграрного сектора;

• экспортно-импортная открытость на международные рынки.

В этом контексте для России появляются шансы для [3]:

• развития интенсивного производства и экспорта ведущих

культур в страны третьего мира и страны бывшего Советского

Союза;

• производства сырьевых технических культур и их экспорта в

страны Евросоюза;

• производства экологической продукции и ее экспорта в высо-

коразвитые страны.

В Российской Федерации сельское хозяйство занимает чуть

более 4% в структуре валовой добавленной стоимости. По ито-

гам 2014 г. объем производства сельскохозяйственной продук-

ции составил 4225,6 млрд руб. На сегодняшний день в аграрном

комплексе страны трудится более 4,54 млн человек, что состав-

ляет 6,7% всех российских трудящихся.

По сравнению с 2013 г. экспорт российской продукции аграр-

ного сектора увеличился на 14% и составил 19,1 млрд долл. Но,

несмотря на такой значительный рост, сумма импорта в этой

отрасли экономики превышает уровень экспорта более чем в 2

раза. По итогам 2014 г. экспорт сельхозпродукции составил 40,9

млрд долл., что на 9,1% меньше чем в предыдущем году.

Основную долю российского экспорта составляют продукты

растениеводства. Около 2/3 экспорта приходится на зерновые

культуры. В 2014 г. Россия экспортировала более 22 млн т пше-

ницы. Это третий мировой показатель после США и стран Евро-

союза.

Среди импортируемых продовольственных товаров большую

часть составляют мясо и мясопродукты, фрукты, овощи, рыба и

рыбопродукты. Снижение импорта в 2014 г. обусловлено санкци-

ями, а также программой импортозамещения. При этом заменить

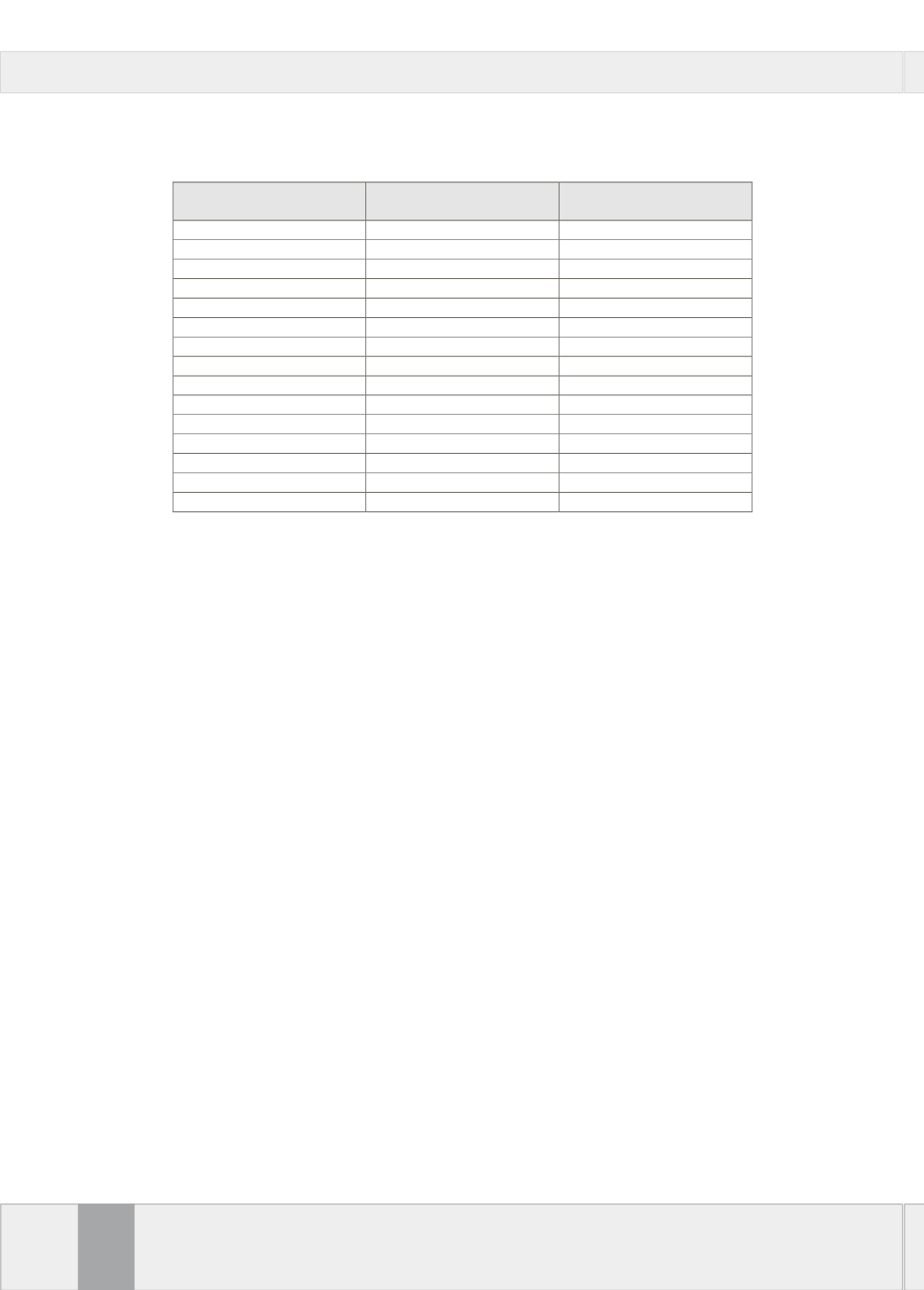

Таблица

Потери отдельных стран Евросоюза из-за санкций и контрсанкций в

отношении России

Страна

Финансовые потери,

млрд евро

Потери рабочих мест,

тыс.

Австрия

2,8

45

Болгария

0,4

62

Великобритания

9

141

Венгрия

1,1

55

Германия

29,9

500

Испания

8,5

206

Италия

16,3

300

Нидерланды

2,9

42

Польша

5,4

302

Португалия

1,1

65

Румыния

1,3

119

Словакия

1

43

Франция

11,1

162

Чехия

2,8

98

Эстония

1,6

76

Электронная Научная СельскоХозяйственная Библиотека