56 / 112

56 / 112

54

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

9/2013

ТЕХНОЛОГИИ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ И КАЧЕСТВА ПРОДУКТОВ ПИТАНИЯ

Ключевые слова:

страны члены ВТО;

регулирование торговых отношений;

многосторонние соглашения.

Key words:

WTO member countries,

regulation

of

trade

relations,

multilateral agreements.

УДК 664.339

До 1995 г. – юридического возник

новения ВТО – международные тор

говые отношения регулировались на

основе двусторонних и многосторон

них договоров, а также Генерального

соглашения о тарифах и торговле, ко

торое вступило в силу в 1947 г.

При создании Всемирной торго

вой организации в Марракеше было

подписано зонтичное соглашение и

четыре дополнения к нему, которые

определяют торговые отношения

стран членов ВТО. Дополнение 1 –

многосторонние соглашения по тор

говле, содержит три основополагаю

щих соглашения 1А, 1В, 1С:

дополнение 1А – Генеральное со

глашение по тарифам и торговле –

General Agreement on Tariffs and

Trade (GATT);

дополнение 1В – Генеральное со

глашение по торговле услугами –

General Agreement on Trade in

Services (GATS);

дополнение 1С – Соглашение по

связанным с торговлей правами на

интеллектуальную собственность –

Agreement on Trade Related Aspects

of Intellectual Property Rights (TRIPS).

В Генеральном соглашении по та

рифам и торговле в статьях I и III, Ге

неральном соглашении по торговле

услугами в статьях II и XVII и Согла

шении по связанным с торговлей

правами на интеллектуальную соб

ственность в статье IV приведены

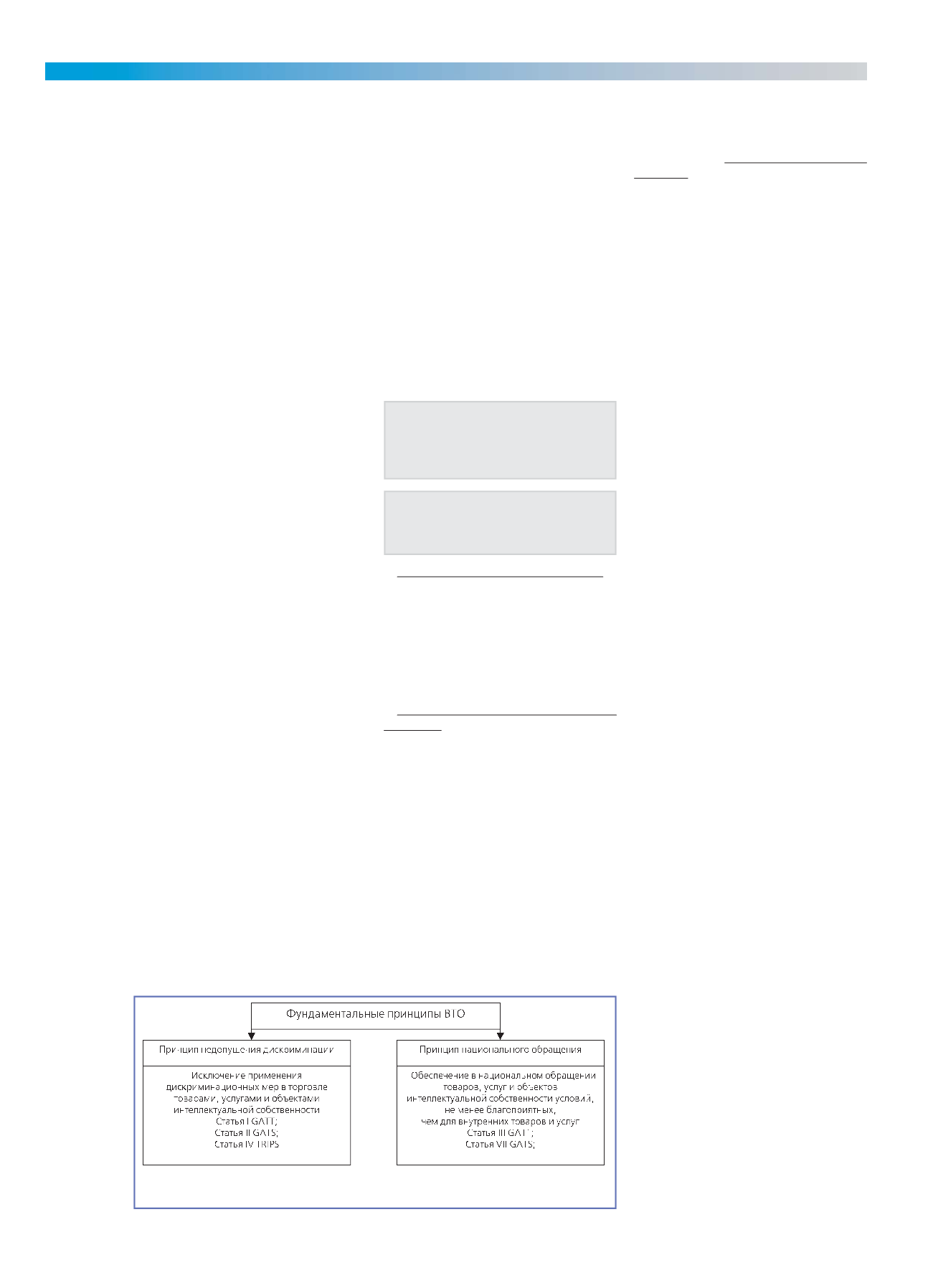

два фундаментальных принципа ВТО

(рис. 1):

Регулирование торговых

отношений в странах членах ВТО

на основе многосторонних

соглашений

Д.А. Еделев

, д р мед. наук, д р экон. наук, профессор,

В.М. Кантере

, д р техн. наук, профессор,

В.А. Матисон

, д р техн. наук, профессор

Московский государственный университет пищевых производств

недопущение дискриминации и

различий между партнерами в сис

теме международных торговых отно

шений, немедленное и безоговороч

ное предоставление другим стра

нам членам ВТО преимущественных

торговых условий, уже предостав

ленных какой либо стране члену

ВТО;

обеспечение в национальном об

ращении каждой страны члена ВТО

для импортируемых товаров, услуг и

объектов интеллектуальной соб

ственности торговых условий не ме

нее благоприятных, чем для продук

тов, произведенных внутри страны.

В параграфе 1 статьи I GATT отме

чено, что любое преимущество,

польза или привилегия, предостав

ленные любой страной членом ВТО

любому продукту, произведенному в

этой стране или предназначенному

для любой другой страны, касающи

еся таможенных пошлин и платежей

любого вида, наложенных на импорт

или экспорт или международный

трансфер платежей за импорт или

экспорт, а также правил и норм, свя

занных с импортом или экспортом,

должны быть немедленно и безого

ворочно предоставлены подобному

продукту, производимому в других

странах членах ВТО или предназна

ченных для территорий других чле

нов ВТО.

Выработаны четыре критерия, на

основе которых определяется подо

бие продуктов (параграф 1, статьи I

GATT): физические характеристики

продуктов; конечная дата использо

вания продуктов; предпочтения по

требителей в отношении качества

продуктов; положение продуктов в

тарифном классификаторе страны

члена ВТО.

Секторы, в которых могут быть ре

ализованы предоставленные пре

имущества, привилегии и польза,

приведены в параграфе 1 статьи I

GATT (рис. 2).

В статье III GATT формируется ба

зисный принцип ВТО, касающийся

национального обращения в стра

нах членах ВТО. В параграфе 1 ста

тьи III GATT указано: страны члены

ВТО признают, что внутренние нало

ги и другие платежи, а также требо

вания законов и других нацио

нальных нормативных документов,

применяемых при продажах, покуп

ках, транспортировании, дистрибу

ции и реализации продуктов, так же

как и их специфических количеств

или пропорций при смешивании,

производстве и реализации продук

тов, не должны применяться к им

портируемым или внутренним про

дуктам с целью создания преиму

ществ внутреннему производству.

В параграфе 2 статьи III GATT от

мечено, что страны члены ВТО при

знают, что продукты, произведенные

на территории одной страны члена

ВТО и импортированные на террито

рию другой страны члена ВТО, не

должны подвергаться прямо или

косвенно дополнительным, сверх

уже наложенных, налогам и плате

жам, направленным для создания

преимуществ внутренним продук

там.

Кроме того, в параграфе 4 статьи

III GATT определено, что страны чле

ны ВТО признают, что продукты,

произведенные на территории од

ной страны члена ВТО и импортиро

ванные на территорию другой стра

ны члена ВТО, должны получить об

ращение не менее благоприятное,

чем внутренние продукты этой стра

ны в соответствии с требованиями

законов и других нормативных доку

ментов, применяемых при прода

жах, покупках, транспортировании,

дистрибуции и реализации. Положе

ния этого параграфа не применимы

к дифференциальным транспортным

платежам, связанным с экономичес

Рис. 1. Базисные принципы, на которых построена система многосторонних

отношений

Электронная Науч ая СельскоХозяйственная Библ отека