55 / 98

55 / 98

53

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

5/2007

ECONOMICS AND MANAGEMENT

В Российской Федерации располо

жены 96 свеклосахарных заводов, 85

из которых оснащены оборудованием

по производству сахара из сахара сыр

ца. Общие производственные мощнос

ти заводов РФ по производству сахара

составляют около 11 млн т в год (сум

марно из сырца и свеклы). В 2005 г.

производство сахара из свеклы вырос

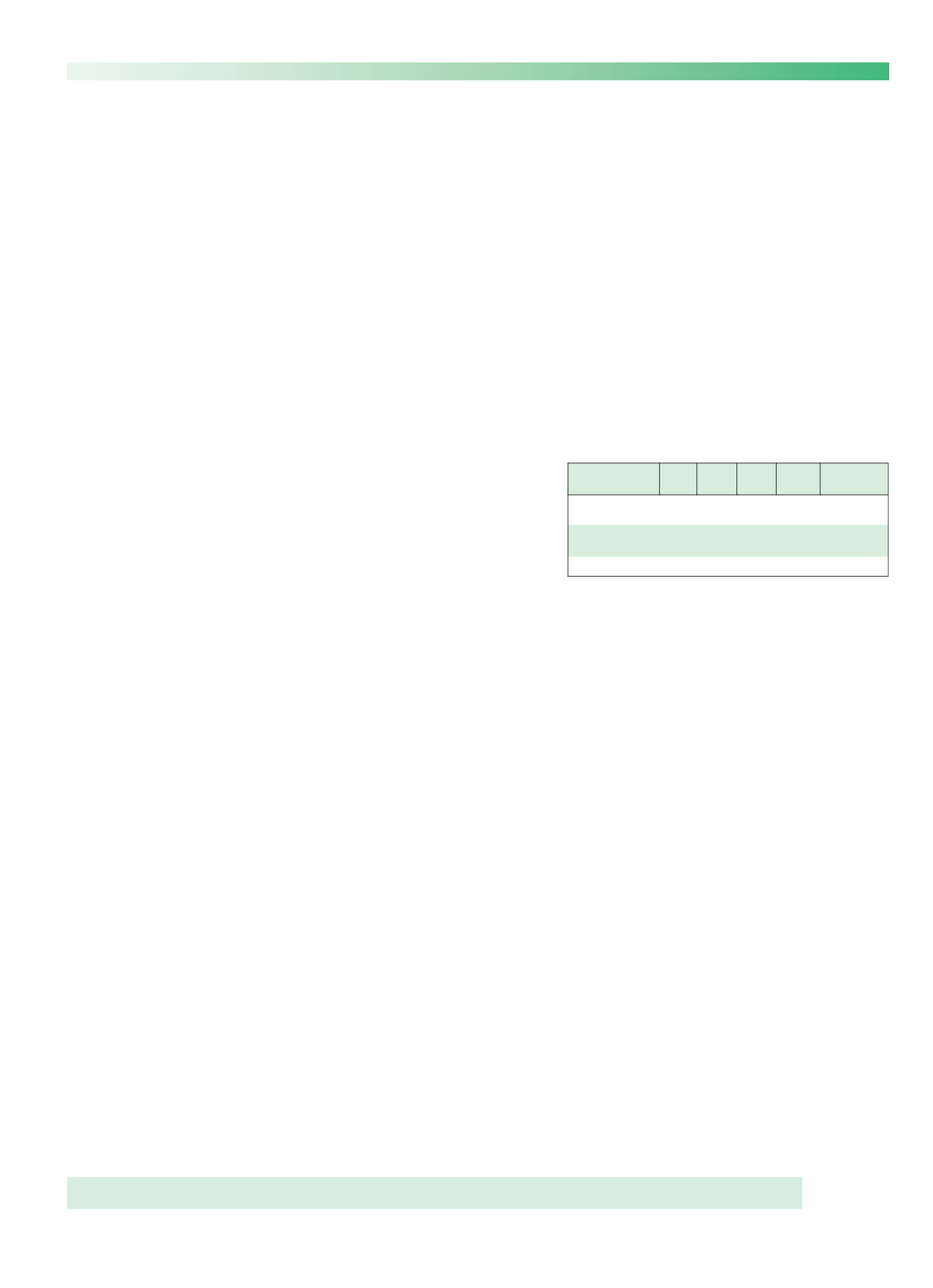

ло до 2,5 млн т. В таблице отражено

производство сахара в РФ за период с

2002 по 2006 г.

Изменения в структуре производства

обусловлены прежде всего государ

ственным регулированием сахарного

рынка РФ.

Так, постановлением Правительства

РФ от 29 ноября 2003 г. была установ

лена пошлина на импорт сахара белого

в размере 340 долл. США за 1 т, кото

рая является, по сути, запретительной,

а также «плавающая» пошлина на са

хар сырец, предусматривающая изме

нение ставки в зависимости от уровня

его биржевой цены.

Принятый механизм определения

«плавающей» пошлины носит долго

срочный характер (до 2015 г.) и делает

сахарный рынок одним из самых защи

щенных; он направлен на развитие

отечественной сахарной отрасли – ус

танавливает минимальную себестои

мость сахара сырцового и импортного

белого значительно выше себестоимо

сти производства сахара из сахарной

свеклы.

Таким образом, российский рынок

сахара из рынка импортера превратил

ся в рынок производителя, а цены ста

ли более прогнозируемыми.

Одновременно государство оказыва

ет поддержку непосредственно сель

хозпроизводителям: представляет

сельхозтехнику в лизинг в рамках Про

граммы федерального лизинга (сро

ком до 10 лет) по льготным ставкам,

частично компенсирует процентные

ставки по кредитам, привлекаемым

сельскохозяйственными товаропроиз

водителями и перерабатывающими

предприятиями для осуществления ос

новной деятельности.

Однако наиболее полно представ

ленными возможностями могут вос

пользоваться только крупные агропро

мышленные холдинги, участвующие в

процессе выращивания свеклы и ее пе

реработки, имеющие возможности для

замещения импорта отечественным

сырьем и обладающие достаточными

финансовыми ресурсами для этой ра

боты. В настоящие время именно такие

компании осуществляют инвестирова

ние в долгосрочные проекты, посколь

ку имеют возможность прогнозировать

их окупаемость и доходы.

По экспертным оценкам, к 2010 г.

Россия сможет полностью отказаться от

импорта сахара сырца, увеличив соб

ственное производство сахара из свек

лы до 5,2–5,4 млн т, для этого российс

кая сахарная отрасль должна будет

привлечь и освоить инвестиции на

сумму 700–750 млн долл.

В 2005 г. государством была продол

жена работа по защите рынка: принято

постановление Правительства РФ об

усилении в 2006 г. контроля за ввозом

сахара из Белоруссии, предусматрива

ющее, в частности, создание единого

таможенного поста для этой цели. Ра

нее был введен общий (как со страна

ми, не входящими в СНГ) порядок вво

за сахара из Украины. Возможность

поставки сахара из прочих стран СНГ

ограничена.

В 2005 г. продолжились изменения в

структуре производства белого сахара

в сторону увеличения выработки его из

свекловичного сырья, которая состави

ла около 2,5 млн т. Это произошло не

смотря на сокращение как количества

работающих заводов, так и посевных

площадей. Последние факты говорят

об интенсивном (качественном) разви

тии сахарного производства, которое

повлекло за собой рост рентабельнос

ти отрасли: повышается урожайность

сахарной свеклы (280,3 против 276 ц/га

в 2004 г.), снижаются потери сахарозы

при переработке сырья.

Одновременно крупные компании

проводят работу по сокращению не

производительных расходов путем

закрытия ряда убыточных предприя

тий, модернизация которых нецелесо

образна.

Вместе с тем в 2005 г. продолжился

рост биржевых цен на сахар сырец, и

сырцовые операции на российском

рынке оставались убыточными, не

смотря на рост внутренних рыночных

цен на белый сахар (до 598 долл. за 1 т

Российский рынок сахара: сегодня и завтра

И.К. Шаматов

ЗАО НПО «Чатыр Тау»

Р.А. Сулейманов

ОАО «Заинский сахар», Республика Татарстан

Производство сахара в РФ, млн т

рахаС

2002

.г

3002

.г

4002

.г

5002

.г

.г6002

)зонгорп(

йонрахасзИ

ылкевс

6,1

029,1

52,2

5,2

8,2

тропмизИ

ацрысогон

5,4

0,4

6,2

57,2

3,2

оготИ

90,6

6,6

58,4

4,5

4,5

в конце декабря 2005 г.). Рост мировых

цен на сахар сырец привел к сокраще

нию его ввоза в IV квартале 2005 г.

до 132,7 тыс. т (в IV кв. 2004 г. – 550,87

тыс. т).

По прогнозам, резкое удорожание

сырца приведет в 2006 г. к падению

объемов его импорта (максимальный

объем импорта предполагается на

уровне 2,4 млн т против 2,75 млн т в

2005 г.) и увеличению посевных пло

щадей под сахарной свеклой на 23 %

против показателя 2005 г.

В феврале 2006 г. цена на белый са

хар превысила отметку 800 долл. за 1 т.

В настоящий момент рыночная цена 1 т

сахара достигает 820 долл.

2006 г. отмечен продолжением ра

боты крупных компаний по модерниза

ции и концентрации производства

(снижение энергоемкости и материа

лоемкости производства, увеличение

мощности заводов), а также по расши

рению зоны свеклосеяния.

Наметилась тенденция к уменьше

нию количества задействованных в

производстве предприятий, что

обусловлено желанием сократить

непроизводительные расходы за

счет ликвидации нерентабельных за

водов и сконцентрировать ресурсы

для развития перспективных пред

приятий.

Электронная Научная СельскоХозяйственная Библиотека