80 / 86

80 / 86

Аграрная наука Евро-Северо-Востока, № 2 (45), 2015 г.

76

В составе постоянных затрат останутся

в этом случае электроэнергия и топливо,

амортизация, запасные части и другие

материалы для ремонта основных средств,

прочие затраты, в том числе материальные, а

также оплата услуг и работ, выполненных

сторонними организациями.

Таким образом, доля переменных

затрат составила: в растениеводстве – 68%,

в животноводстве – 70%. Всего постоянных

затрат – 316,9 млн руб.

Для более наглядного сравнения и

анализа получаемой от отраслей прибыли,

была сначала просчитана производственная

программа при фактических размерах

отраслей, а потом вариант программы

производства и сбыта продукции – на основе

учета полной себестоимости единицы

продукции (табл. 4).

Определяем прибыль при фактических

(неизменных) размерах отраслей

:

1191,2 –

719,4 – 316,9 = 154,8 млн руб.

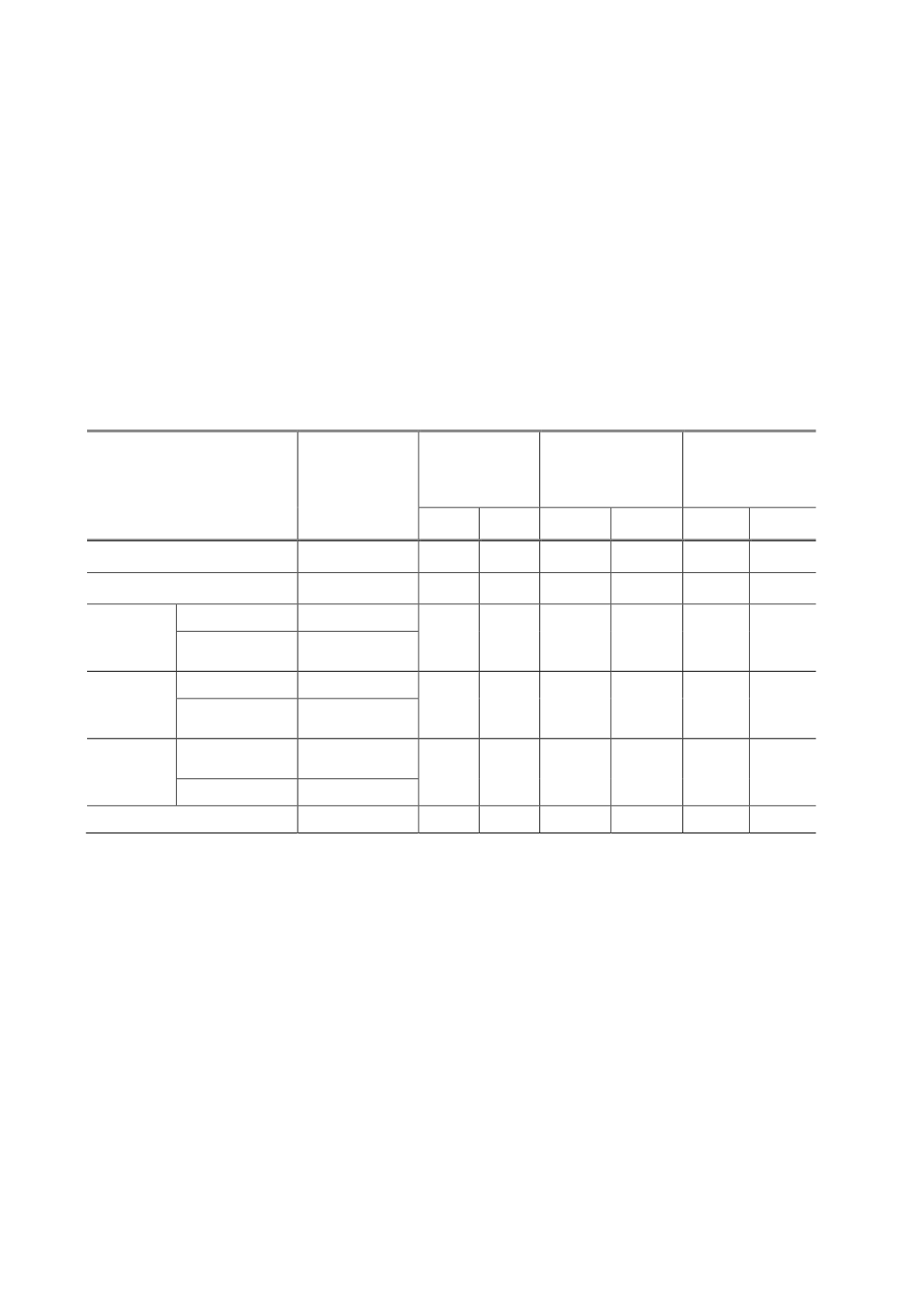

Таблица 4

Производственная программа при фактических размерах отраслей и программа на основе

учета полной себестоимости единицы продукции

Показатели

Переменные

затраты в

расчете на

единицу про-

дукции, руб.

Площади (га),

численность

скота, гол.

Стоимость

товарной про-

дукции (выручка),

млн руб.

Переменные

затраты, всего,

млн руб.

факт

план

факт

план

факт

план

Зерновые культуры

502

30741 31200 274,0

278,1

166,5

169

Подсолнечник

754

5561

2502

45,8

20,6

37,7

17

Коровы

молоко

846

14024 14024 671,3

671,3

450,3

450,3

прирост живой

массы

5999

Конематки

молоко

4900

3223

5332

146,6

242,6

62,9

104,1

прирост живой

массы

2376

Овцематки

прирост живой

массы

326

21189 26403

53,5

66,7

2,0

2,5

шерсть

595

Итого

x

x

x

1191,2 1279,3

719,4

742,9

Учитывая размеры отраслей в соответ-

ствии с занимаемым местом отрасли с ис-

пользованием прибыльности единицы про-

дукции, предложено уменьшить площади

подсолнечника на 55% (подсолнечник вы-

ращивается не на корм скоту, а на семена), и

всю эту площадь разделить между табунным

продуктивным коневодством, овцеводством

и зерновыми культурами (в соотношении 50,

35, 15% соответственно). Таким образом,

можно составить производственную про-

грамму на основе учета полной себестоимо-

сти единицы продукции (табл. 4).

Определяем прибыль при учете пол-

ной себестоимости единицы продукции:

1279,3 – 742,9 – 316,9 = 219,4 млн руб.,

что выше по сравнению с первым (фактиче-

ским) вариантом на 41,7%. Далее проведем

расчет производственной программы на

основе суммы маржинального дохода (МД),

приходящегося на один гектар пашни.

Из расчета маржинального дохода на 1 га

пашни оптимально будет, на наш взгляд,

также сократить площади посева подсолнеч-

ника на 55%, а всю площадь пашни, которая

использовалась для их содержания, разде-

лить между отраслями табунного продук-

тивного коневодства, овцеводства и ското-

водства в соотношении 50, 35, 15% соответ-

ственно (табл. 5).

В данном случае прибыль равна:

1283,2 – 745,8 – 316,9 = 220,5 млн руб., что

Электронная Научная СельскоХозяйственная Библиотека