917 / 984

917 / 984

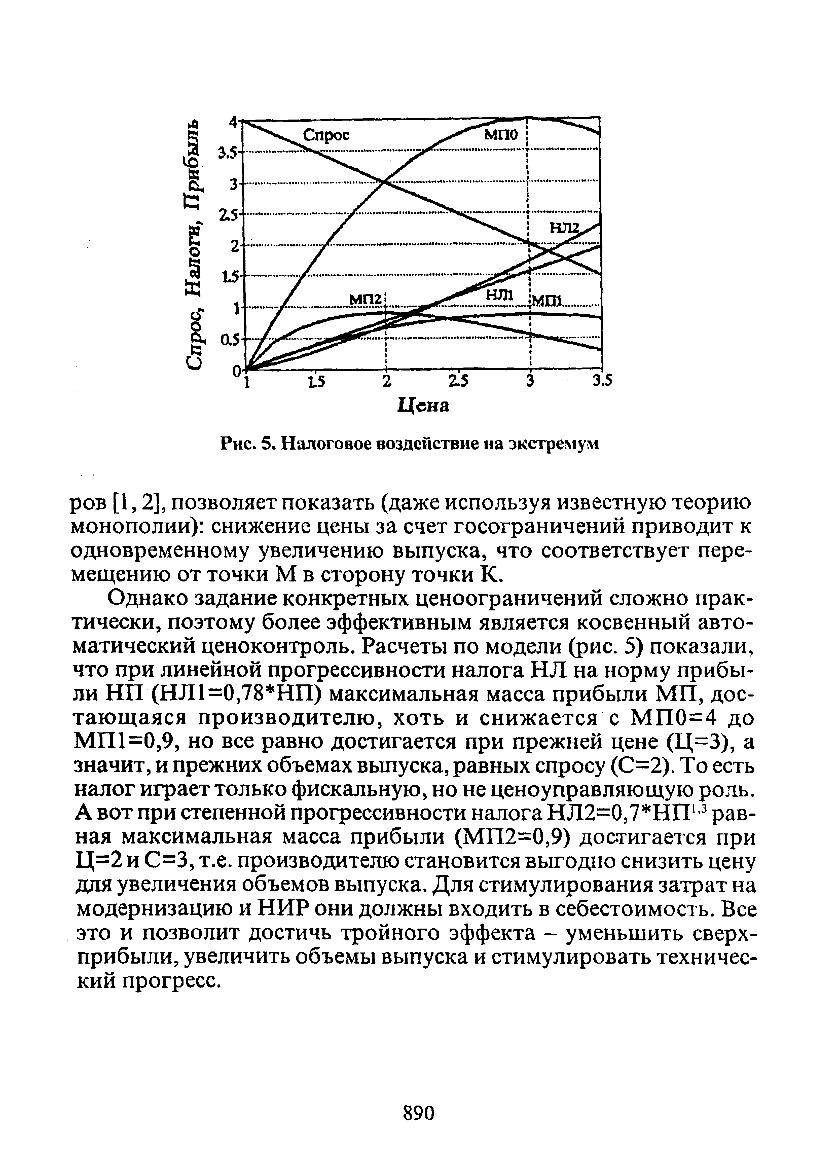

Рис. 5. Налоговое воздействие на экстремум

ров [1,2], позволяет показать (даже используя известную теорию

монополии): снижение цены за счет госограничений приводит к

одновременному увеличению выпуска, что соответствует пере

мещению от точки М в сторону точки К .

Однако задание конкретных ценоограничений сложно прак

тически, поэтому более эффективным является косвенный авто

матический ценоконтроль. Расчеты по модели (рис. 5) показали ,

что при линейной прогрессивности налога НЛ на норму прибы

ли Н П (НЛ1=0,78*НП ) максимальная масса прибыли М П , дос

т аю щ а я с я п р о и з в о д и т елю , х о т ь и сн иж ае тся с М П 0 = 4 до

МП1=0 ,9 , но все равно достигается при прежней цене (Ц=3), а

значит, и прежних объемах выпуска, равных спросу (С=2). То есть

налог играет только фискальную, но не ценоуправляющую роль.

А во т при степенной прогрессивности налога Н Л 2= 0 ,7 *Н П '3р ав

ная максимальная масса прибыли (МП2=0 ,9) достигается при

Ц =2 и С=3 , т.е. производителю становится вы годно снизить цену

для увеличения объемов выпуска. Для стимулирования затрат на

модернизацию и НИ Р они должны входить в себестоимость. Все

это и позволит достичь тройного эффекта - уменьшить сверх

прибыли , увеличить объемы выпуска и стимулировать техничес

кий прогресс.

890

Научная электронная библиотека ЦНСХБ