224 / 304

224 / 304

Выше были показаны основные источники собствен

ных средств колхозов на капитальные вложения и капи

тальный ремонт. Для непосредственного расширения

основных фондов (сверх простого их воспроизводства)

главным источником в настоящее время являются отчис

ления от денежных доходов хозяйства в его неделимый

фонд. Принципы отчислений в неделимый фонд не отве

чают в должной степени задачам наиболее эффективно

го использования этих средств для развития материаль

но-технической базы колхозов, увеличения выхода про

дукции и повышения рентабельности производства. Доля

отчислений экономически не увязана с конкретными объ

ективными потребностями того или иного хозяйства в

темпах расширения основных фондов, с возможностью

использования той или иной суммы накоплений, а также

с уровнем рентабельности хозяйства.

Один и тот же процент отчислений даже для колхо

зов с равными доходами может оказаться в одном случае

недостаточным, а в другом, напротив, завышенным. По

этому важно определить, в каком случае вложенные

средства дадут более высокий эффект. Если они пол

ностью и наиболее выгодно будут использованы в капи

тальном строительстве, в приобретении техники и т. п.,,

значит, сюда и следует направить необходимую, строго

определенную сумму, возможно даже большую, чем

обычный процент отчислений в неделимый фонд. Если

же средства обеспечат большую эффективность в другом

их приложении или не смогут быть использованы для

расширения основных

фондов выше опреде

ленной суммы (за не

достатком

строитель

ных материалов, отсут

ствием

требующихся

марок машин и пр.), то

можно пойти и на неко

торое снижение отчис

лений от денежного до

хода в неделимый фонд.

Не случайно поэто

му при общем росте де

нежных средств, отчис

ляемых колхозами в

^

неделимые фонды (как

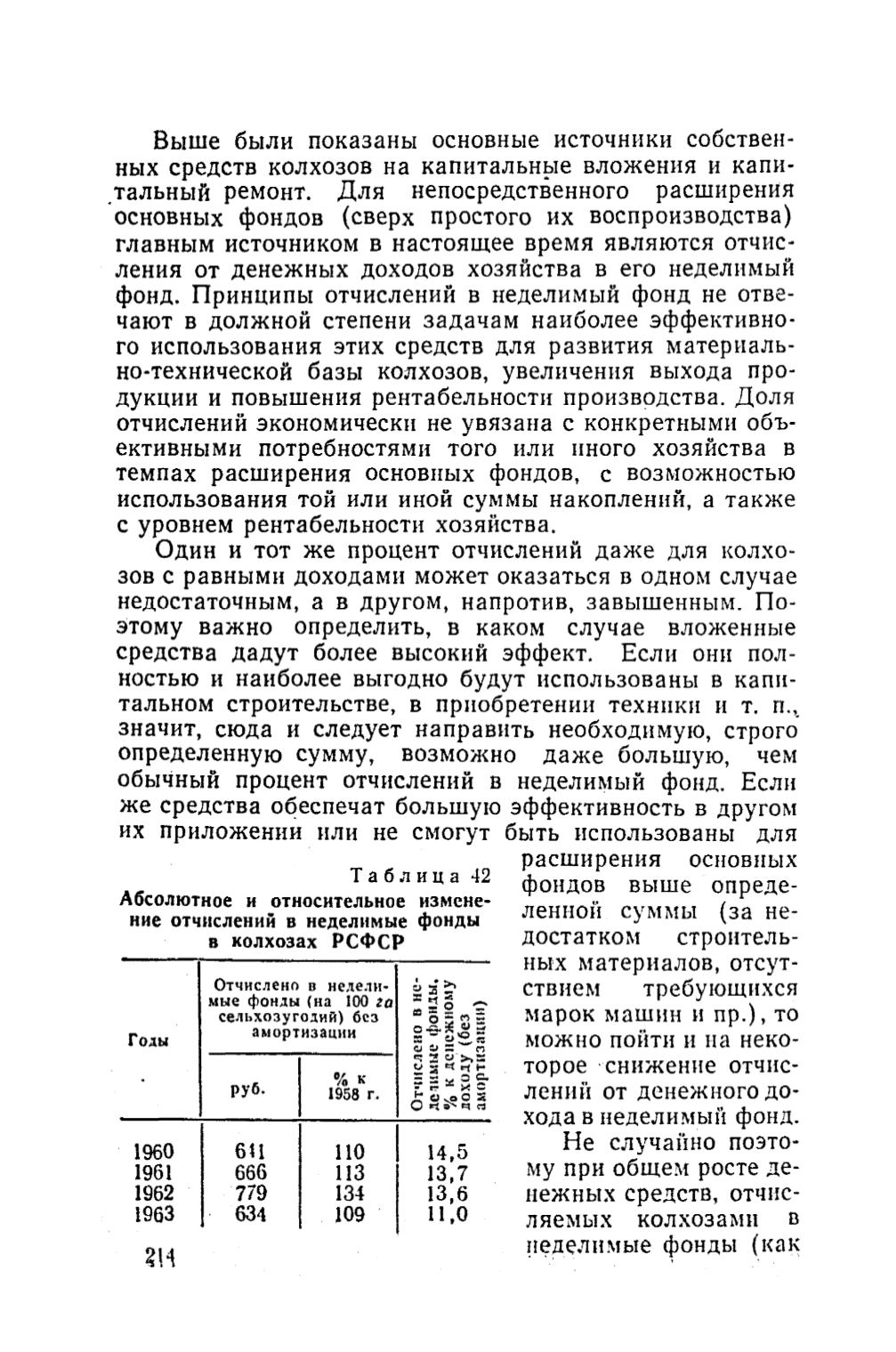

Т а б л и ц а 42

Абсолютное и относительное измене

ние отчислений в неделимые фонды

в колхозах РСФСР

Годы

Отчислено

мые фонды

сельхозуг

аморт

руб.

в недели

ма 100

г о

одий) без

изации

% к

1958 г.

Отчислено в не-

дстимые фонды,

% к денежному

доходу (без

амортизации)

I960

6 И п о

14,5

1961

666

113

13,7

1962

779

134

13,6

1963

634

109

11,0

Электронная Научная Сельскохозяйствен ая Библи тека