108 / 156

108 / 156

действующая инвентаризационная комиссия. Это следует сделать распорядитель-

ным документом, который включить в Учетную политику организации. Могут соз-

даваться рабочие комиссии. Персональный состав инвентаризационной комиссии

назначается приказом руководителя экономического субъекта, куда включаются

представители администрации, работники бухгалтерии, а также другие специали-

сты (инженеры, экономисты, техники и т.д.). Состав специалистов, включенных в

комиссию, должен позволить профессионально и качественно осуществить про-

цесс инвентаризации и оформить ее результаты. По составу комиссии в дальней-

шем внешние проверяющие (аудиторские, налоговые проверки и др.) будут судить

о правильности и достоверности отражения результатов инвентаризации в отчет-

ности экономического субъекта и о достоверности этой бухгалтерской отчетности

[4].

Кроме того, пунктом 2.3 Методических указаний №49 допускается участие

в инвентаризации аудиторов. Это могут быть представители службы внутреннего

аудита или независимой аудиторской организации. Участие в проведение инвен-

таризации независимых профессионалов значительно повышает достоверность ее

результатов. Однако следует иметь ввиду, что аудиторские услуги представляются

по договору на платной основе [5].

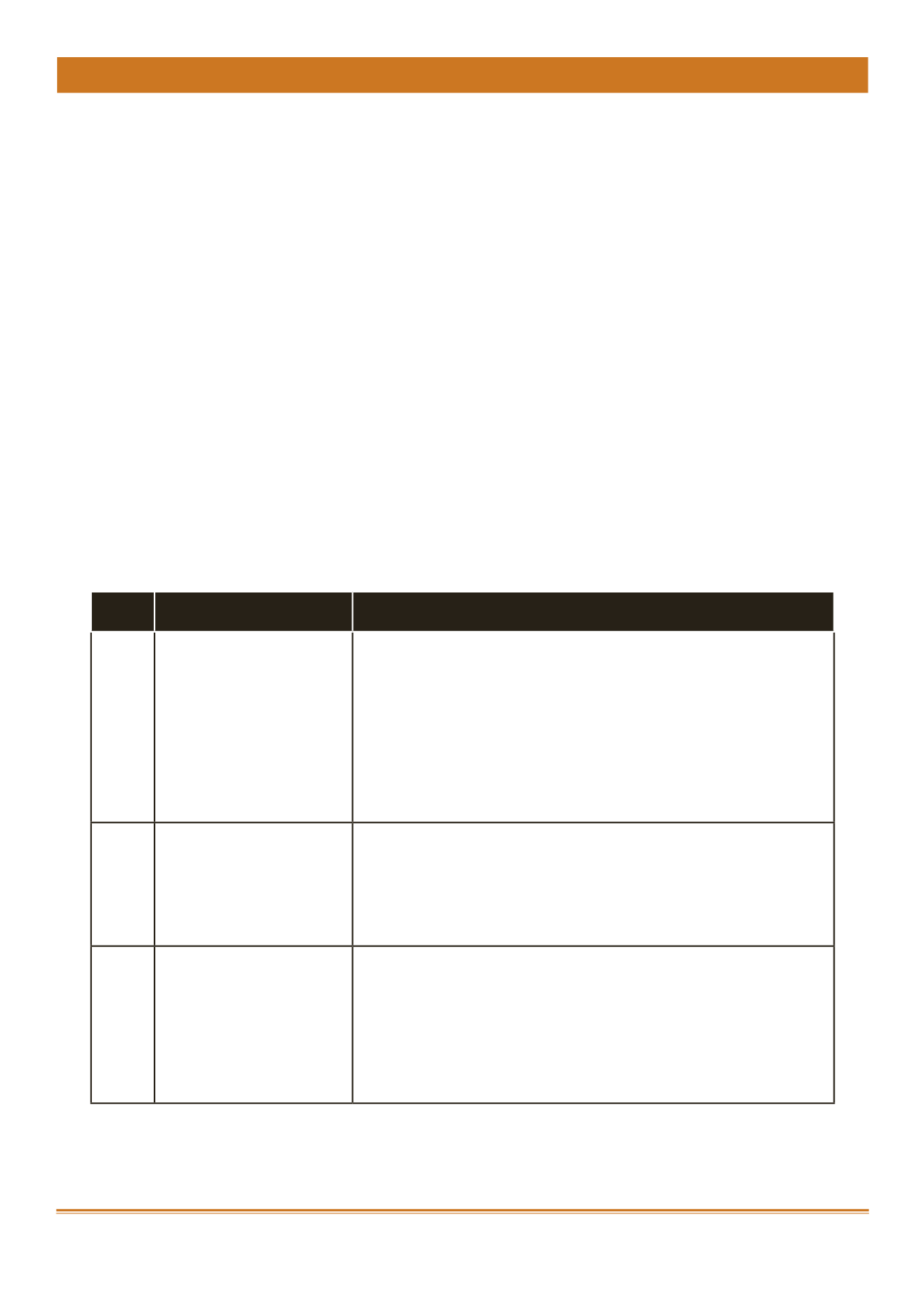

При организации инвентаризации в ее процессе можно выделить три основ-

ные этапа (таблица 1):

Таблица 1.

Этапы организации и проведения инвентаризации

№

п/п Этапы

Виды работ

1

Подготовительный

Определяются объекты инвентаризации, сроки ее проведе-

ния, персональный состав инвентаризационных комиссий,

оформляются приказы. Подготавливаются и представляются

последние отчеты материально-ответственных лиц, с приложе-

нием всех документов по приходу и выбытию объектов учета,

выводятся остатки инвентаризируемых объектов, величина

которых будет фактически устанавливаться и проверяться

в ходе проведения инвентаризации. Готовятся необходимые

документы и обеспечиваются другие условия для проведения

инвентаризации.

Берутся расписки с материально-ответственных лиц.

2

Основной

Проводятся осмотр и другие приемы инвентаризации, выявля-

ется фактическое наличие соответствующих объектов учета,

которое сопоставляется с данными регистров бухгалтерского

учета. Осуществляется фиксация результатов работы инвен-

таризационной комиссии в рабочих документах, на основании

которых затем оформляются утвержденные в Учетной полити-

ке экономического субъекта документы инвентаризации.

3

Заключительный

Оформляются утвержденные в Учетной политике документы

инвентаризации, выявляются результаты, заполняются Сли-

чительные ведомости, берутся объяснительные с материально

ответственных лиц. Уточняются данные, отраженные в бухгал-

терском учете. Организуются заседания инвентаризационных

комиссий, где принимаются окончательные решения по ре-

зультатам проведения инвентаризации.

Результаты инвентаризации отражаются в системе учета и от-

четности.

Правила проведения инвентаризации отдельных видов имущества и финансо-

вых обязательств изложены в ст. 3 Методических указаний №49.

Как ранее уже указывалось, при проведении инвентаризации устанавливается

Молочнохозяйственный вестник, №1 (21), I кв. 2016

108

ЭКОНОМИЧЕСКИЕ НАУКИ

Электронная Научная СельскоХозяйственная Библиотека