42 / 52

42 / 52

МЕХАНИЗАЦИЯ, АВТОМАТИЗАЦИЯ И ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

ͪКормопроизводствоͫ № 4, 2017

www.kormoproizvodstvo.ru40

компания John Deer занимала порядка 10% российского

рынка кормоуборочной техники, однако заградительные

пошлины, установленные на ввозимую технику, снизили

долю на рынке до 3%. Создав на территории РФ производ-

ство, компания решила проблемы не столько с таможенны-

ми пошлинами (данный вопрос в связи со вступлением Рос-

сии в ВТО решился сам собой), столько с организацией каче-

ственного и доступного сервиса, снизила транспортные из-

держки и тем самым начала восстанавливать долю на рынке.

Немецкая компания Claas является крупнейшим импор-

тёром кормоуборочной техники в Россию. Так, по данным

2007 года, доля рынка, которую занимала компания, со-

ставляла 10,5% (Главные игроки на рынке кормозаготови-

тельной техники, 2012), в 2010 году — 5% (Елисеев, 2011),

в 2011 году — 7,15% (Елисеев, 2012), а в 2016 году доля воз-

росла до 8–10% (Главные игроки на рынке кормозаготови-

тельной техники, 2012).

Компания Kuhn также занимает нишу на рынке кормо-

уборочной техники в России. В мире данная компания до-

статочно давно является лидером на рынке кормозаготови-

тельной техники. На рынке России эта компания появилась

в 2008 году, однако уже в настоящее время занимает суще-

ственную долю.

Динамично осваивает рынок кормоуборочной техники

компания Krone. Данный производитель реализует кормо-

уборочные комбайны, косилки, пресс-подборщики, грабли,

вспушиватели и другую кормозаготовительную технику.

Все производители осваивают российский рынок путём

открытия в регионах официальных дилерских центров, что

снимает часть вопросов, связанных с обеспечением запас-

ными частями, обслуживанием и ремонтом. Причём и рос-

сийская, и импортная техника обладает рядом конкурент-

ных преимуществ при завоевании рынка. Так, основными

конкурентными преимуществами отечественной техники

являются относительно невысокая цена, доступность сер-

висного обслуживания, возможность самостоятельного

ремонта, протекционистская политика государства; кон-

курентными преимуществами техники, произведённой

в странах дальнего зарубежья, являются надёжность и про-

изводительность. В этой связи российским производителям

для удержания рынка, пользуясь государственной под-

держкой, следует пересмотреть свою ценовую политику

и тем самым усилить конкурентные преимущества.

На сегодняшний день лидеры животноводства значи-

тельно обновили техническую и технологическую базу от-

расли, и это дало возможность сделать производство про-

дукции высокорентабельным. Существующее сегодня на

рынке животноводческое оборудование обладает высокой

пропускной способностью, поэтому фермы с небольшим

поголовьем животных в полной мере не смогут использо-

вать ресурс данной техники, что сделает её приобретение

и использование экономически неоправданным. Одной из

основных проблем в эффективном использовании техни-

ческой базы животноводства является неполная загрузка

имеющихся производственных мощностей и площадей

(Полухин, 2012).

Таким образом, после вступления России в ВТО угрозой

для российского рынка сельскохозяйственной техники яв-

ляется зависимость от иностранных производителей, одна-

ко производство импортной техники на территории России

несколько нивелирует эту проблему. Необходимо избежать

вхождения на рынок старой импортной техники, вырабо-

тавшей свой экономически целесообразный ресурс.

Существенный вклад в развитие производственно-эко-

номического потенциала агропромышленного комплекса

и решение социальных проблем села призвана внести «Го-

сударственная программа развития сельского хозяйства

и регулирования рынков сельскохозяйственной продукции,

сырья и продовольствия на 2013–2020 гг.», утверждённая

Постановлением № 717 Правительства Российской Федера-

ции от 14 июля 2012 г. В тоже время в связи со вступлением

РФ в ВТО из направлений поддержки сельскохозяйствен-

ных товаропроизводителей исключено субсидирование

инвестиционных кредитов, используемых на приобретение

техники, как мера, входящая в «жёлтую корзину». А то ко-

личество техники, которое предполагается субсидировать

заводам-производителям для реализации сельскохозяй-

ственным товаропроизводителям по льготным ценам, по-

зволит удовлетворить потребности последних не более чем

на 30%. Например, целевые индикаторы реализации новой

сельскохозяйственной техники сельскохозяйственным то-

варопроизводителям в 2015 году: кормоуборочные комбай-

ны — 106 ед., а за весь период реализации программы —

1,3 тыс. шт. кормоуборочных комбайнов (Полухин, 2012). Эти

критерии входят в диссонанс с индикаторами, заложенны-

ми в «Стратегии развития сельскохозяйственного машино-

строения России до 2020 года», где было предусмотрено,

что российские и локализованные производители кормоу-

борочной техники к 2020 году выйдут на объём продаж кор-

моуборочных комбайнов более 9 тыс. шт. в год (Стратегия

развития сельскохозяйственного машиностроения России

до 2020 года, 2011).

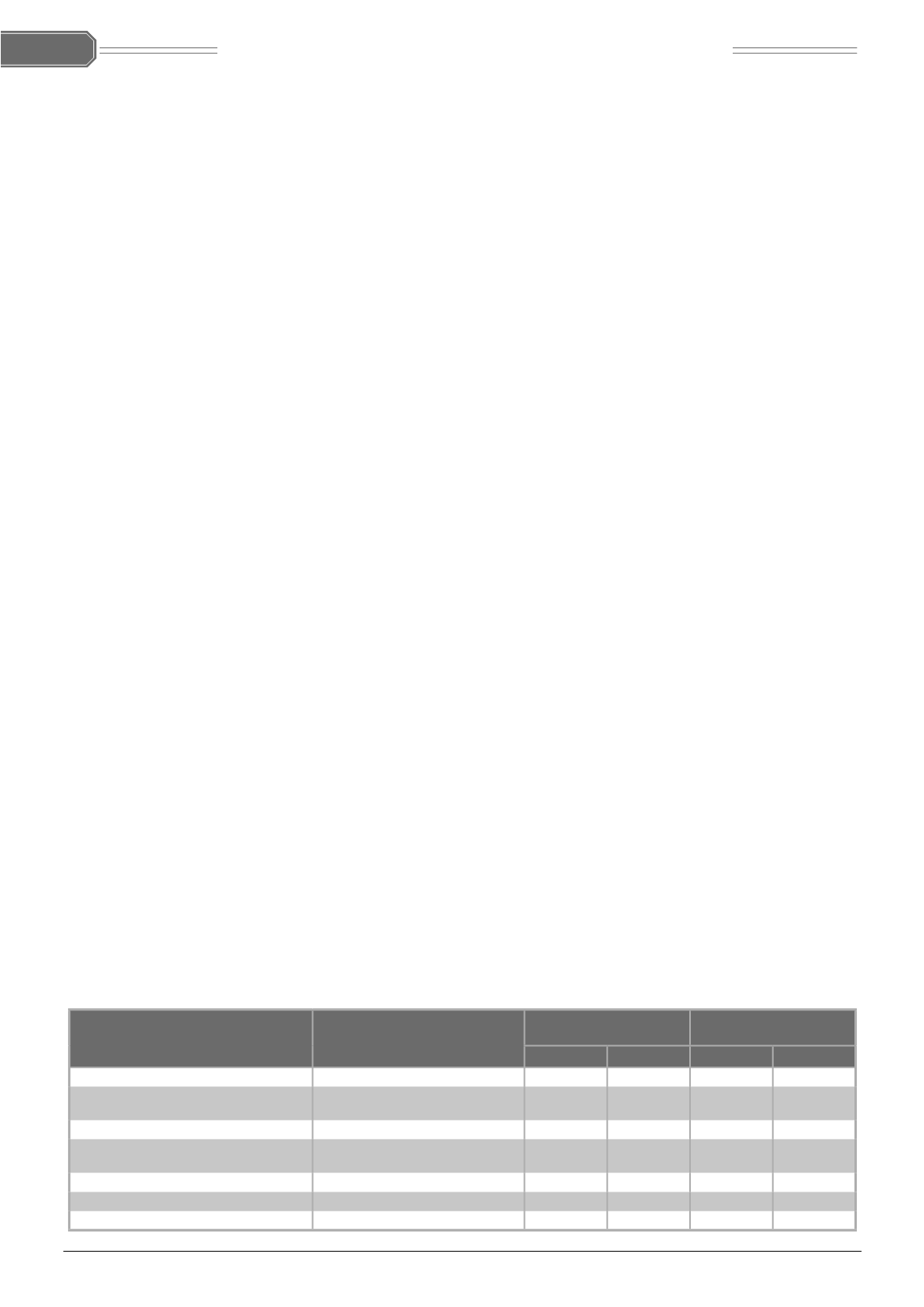

7. Производители и объём реализации кормоуборочной техники в РФ

Производители сельскохозяйственной

техники

Наименование техники

Суммарный фактический

объём субсидий, тыс. руб.

Реализовано техники, ед.

2014 г.

2015 г.

2014 г.

2015 г.

ООО «Комбайновый завод «Ростсельмаш» Зерно- и кормоуборочные комбайны 1 234 998

3 160 304

1653

2415

ООО «Завод Бежецксельмаш»

Грабли, косилки, пресс-подборщики,

почвообрабатывающая техника

433

12 108

13

174

ФГУП «Омский экспериментальный завод»

Культиваторы, рыхлители, грабли

2080

9601

22

50

ООО «Интенсивные технологии»

Измельчители-раздатчики кормов,

смесители-раздатчики кормов

3433

8875

16

22

АО «Клевер»

Косилки, пресс-подборщики, грабли

1179

6836

33

115

ЗАО СП «Брянсксельмаш»

Кормозаготовительная техника

–

2099

–

3

ООО «Краснокамский РМЗ»

Пресс-подборщики

2226

0

31

0

Электронная Научная СельскоХозяйственная Библиотека