30 / 48

30 / 48

КОНДИТЕРСКОЕ ПРОИЗВОДСТВО

•

3/2011

28

УПАКОВКА И ДИЗАЙН

Обзор российского рынка

тары и упаковки

В последние годы наблюдается зна-

чительное сокращение объемов произ-

водства практически во всех отраслях

российской промышленности. Однако

компания «Маркет Аналитика» отмечает,

что глобальный рынок тары и упаковки

остается относительно устойчивым, и в не-

которых сегментах стабильно растут эко-

номические показатели.

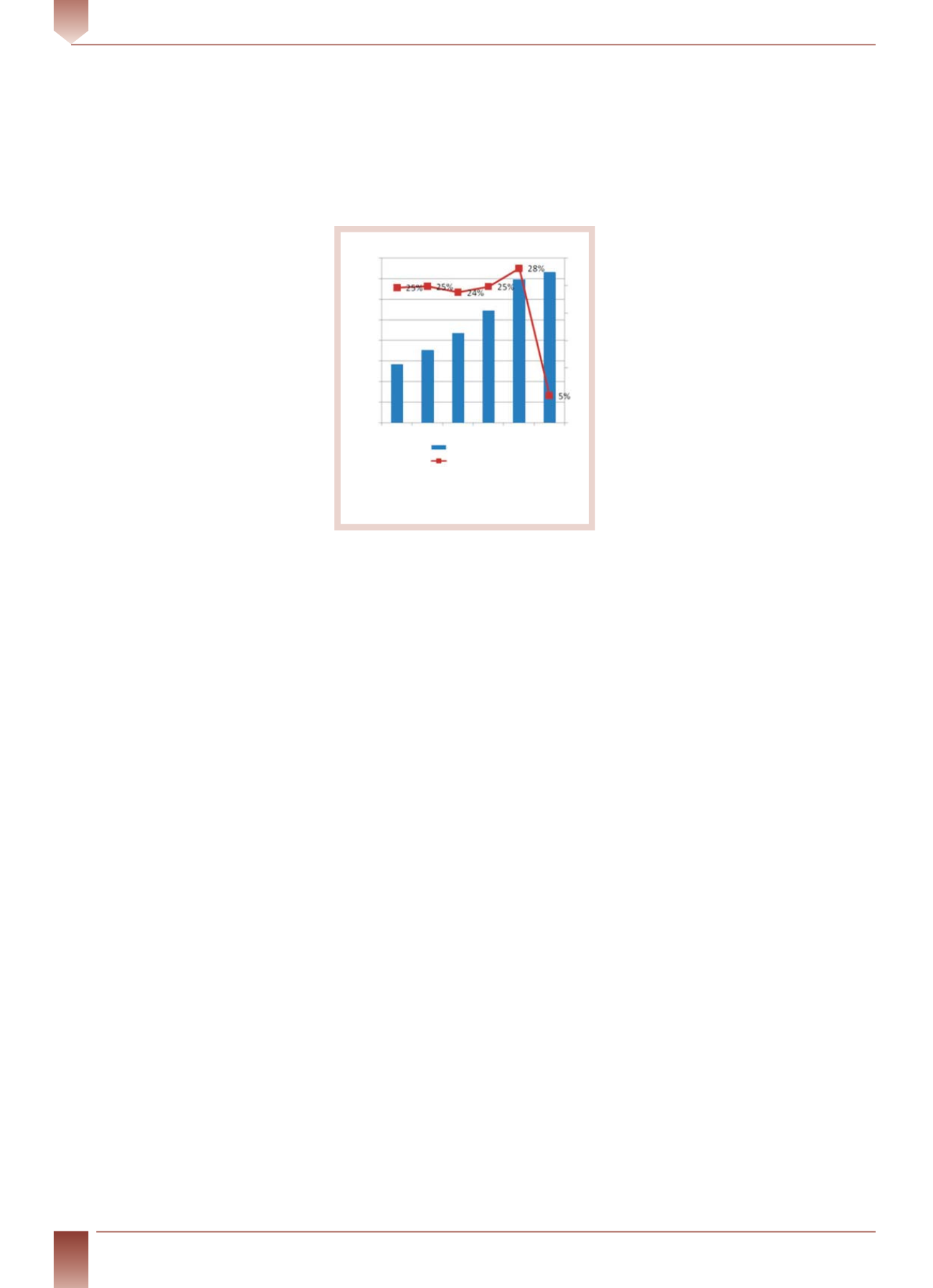

На объемы и темпы роста рынка тары

и упаковки существенно влияет пищевая

промышленность, которая оказалась ме-

нее уязвимой для последствий мирового

кризиса (см. рисунок).

Тем не менее, прогнозы аналитиков,

которые предсказывали стабильное увели-

чение рынка тары и упаковки, не оправда-

лись: российский рынок более чем на 20%

«отстал» от ожидаемого уровня (18,5 млрд

долл. США).

По данным за 2009 г., объем произ-

водства картонно-бумажной тары и упа-

ковки составляет 57%; на втором месте –

полимерная упаковка (17%); на третьем –

сегмент тары и упаковки из стекла (13%);

металлическая упаковка занимает 10%

рынка.

Такая расстановка сил в пользу сегмен-

та «бумага и картон» предположительно

связана с ростом рынков потребления,

к которым относятся пищевая, фармацевти-

ческая и парфюмерная промышленность.

В сложившейся структуре рынка на-

блюдается отказ от использования дерева.

Производство деревянной упаковки от-

личается дороговизной, а ее дальнейшее

использование, транспортирование и хра-

нение осложнено относительно небольши-

ми сроками хранения и подверженностью

внешним воздействиям. В незначительном

количестве деревянную тару использу-

ют в оптово-розничной торговле, однако

и в этом сегменте заметно превалирует по-

лимерная упаковка.

Рынок картонно-бумажной упаковки

Объем экспорта упаковки из картона

относительно мал, и в последние годы

сохраняется тенденция к его сокраще-

нию. В 2009 г. экспортные поставки со-

кратились по сравнению с показателями

2008 г. на 14,2%. В основном экспортируют

упаковку для табачных изделий (59,6%),

пищевой и непищевой продукции (27,6%

и 12,5% соответственно). Причем более

половины всего объема экспорта (около

57,7%) осуществляет предприятие ОАО

«Санкт-Петербургский КПК», а получатели

компании – Казахстан, Украина, Латвия

и Финляндия.

Объем импорта картонной упаковки

в страну увеличился: по итогам 2009 г. рост

составил около 4,6% в натуральном и почти

5,3% в стоимостном выражениях. Потреб-

ность внутреннего рынка практически пол-

ностью восполняется отечественными про-

изводителями. Импортируется в основном

«элитная» продукция и тара нестандартной

емкости. Среди стран-импортеров по всем

сегментам выделяются Германия и Украи-

на.

Эффективное замещение импорта,

по мнению специалистов компании «Мар-

кет Аналитика», связано с быстрыми тем-

пами развития экономики в стране в 2001–

2005 гг., когда российские компании стали

активно закупать новое оборудование

и производить качественную упаковку

на одном уровне с западными произво-

дителями. Одновременно росла и раз-

вивалась потребительская активность,

стимулирующая рост различных отраслей

производства. Новые компании быстро

вошли на стремительно развивающийся

рынок и составили барьер импорту, кото-

рому на фоне ограничительной таможен-

ной политики государства стало сложнее

конкурировать.

Рынок полимерной упаковки

Ожидается, что рынок полимерной

продукции в связи с развитием техноло-

гий и внедрением научно-технических

разработок будет расти и насыщать-

ся. Компании-производители работают

над повышением прочности, эластич-

ности, легкости упаковки и возможностью

ее повторного использования. Также они

уделяют значительное внимание дизайну,

эргономичности, информативности и эко-

логичности. Таким образом, основные

затраты, закладываемые в себестоимость

упаковки, связаны не столько с ценой

материала, сколько с потребительскими

характеристиками.

На мировом рынке полимерная про-

дукция составляет основную конкуренцию

картонно-бумажной упаковке. На россий-

ском эта конкуренция пока не достигла

подобного уровня, однако, по мнению ком-

пании «Маркет Аналитика», в ближайшие

годы можно ожидать рост этого сегмента

до 60 %. Данная упаковка значительно

дешевле бумажной, это хорошее сырье

для переработки, и ее можно использовать

вторично.

Тенденции развития рынка тары

и упаковки

Несмотря на относительно положитель-

ную динамику на рынке тары и упаковки,

говорить о завершении кризисной фазы

преждевременно. По прогнозам компании

«Маркет Аналитика», ввиду нестабильной

экономической ситуации в странах За-

падной Европы, выливающейся в стихийные

забастовки в промышленных секторах,

в 2011 г. возможна консолидация бизнеса

в сфере производства тары и упаковки.

Аномальные явления 2010 г. в России при-

ведут к росту цен на целлюлозу и, со-

ответственно, на конечную продукцию,

а дефицит целлюлозы в Европе приведет

к увеличению экспорта тары и упаковки

российскими компаниями.

Unipack. Ru ( с сокращениями)

Диаграмма объема и темпов роста

российского рынка тары и упаковки

Объем

Прирост

16000000

14000000

12000000

10000000

8000000

6000000

4000000

2000000

0

30 %

25%

20 %

15 %

10 %

5 %

0 %

2004 2005 2006 2007 2008 2009

Электронная Научная СельскоХозяйственная Библиотека