287 / 304

287 / 304

приводит к попустительству в отношении предприятий,

не соблюдающих финансовой дисциплины, допускающих

«проедание» собственных оборотных средств,

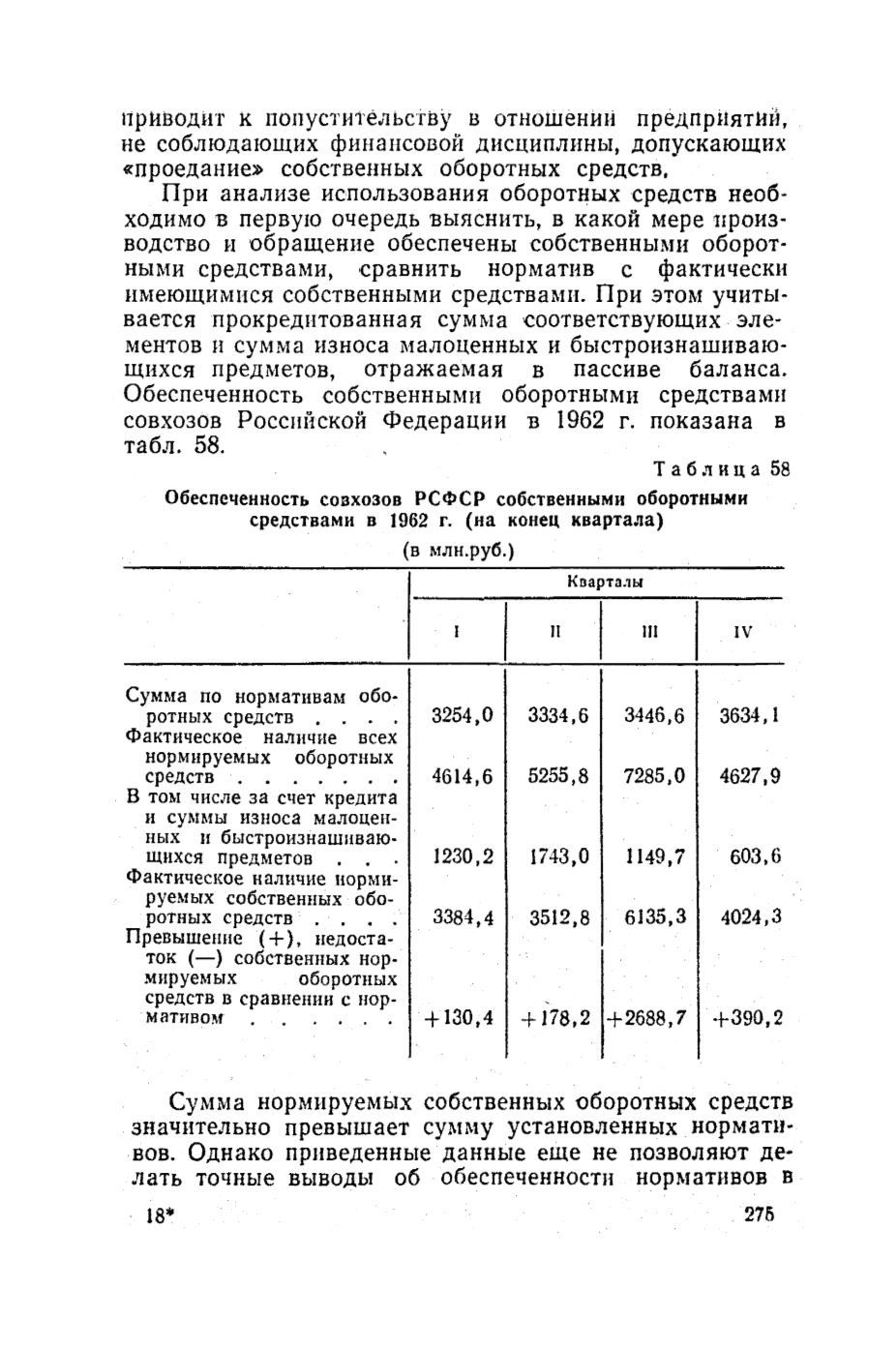

При анализе использования оборотных средств необ

ходимо в первую очередь выяснить, в какой мере произ

водство и обращение обеспечены собственными оборот

ными средствами, сравнить норматив с фактически

имеющимися собственными средствами. При этом учиты

вается прокредитованная сумма соответствующих эле

ментов и сумма износа малоценных и быстроизнашиваю-

щихся предметов, отражаемая в пассиве баланса.

Обеспеченность собственными оборотными средствами

совхозов Российской Федерации в 1962 г. показана в

табл. 58.

,

Т а б л и ц а 58

Обеспеченность совхозов РСФСР собственными оборотными

средствами в 1962 г. (на конец квартала)

(в млн.руб.)

Кварталы

I

II

Ш IV

Сумма по нормативам обо

ротных средств . . . .

3254,0 3334,6 3446,6 3634,1

Фактическое наличие всех

нормируемых оборотных

средств ..............................

4614,6 5255,8 7285,0 4627,9

В том числе за счет кредита

и суммы износа малоцен

ных и быстроизнашиваю-

щнхся предметов . . .

1230,2 1743,0 1149,7 603,6

Фактическое наличие норми

руемых собственных обо

ротных средств . . . .

3384,4 3512,8 6135,3 4024,3

Превышение ( + ), недоста

ток (—) собственных нор

мируемых

оборотных

средств в сравнении с нор

мативом . .

. . . .

+ 130,4 + 178,2 +2688,7 +390,2

Сумма нормируемых собственных оборотных средств

значительно превышает сумму установленных нормати

вов. Однако приведенные данные еще не позволяют де

лать точные выводы об обеспеченности нормативов в

18*

275

Электрон ая Научная Сельскохозяйственная Библиотека