246 / 304

246 / 304

питального ремонта. Это является стимулом для обеих

сторон к лучшему использованию их основных фондов.

В ГДР предприятия также самостоятельно определяют

излишние основные фонды и реализуют их.

Выше отмечалось, что реализация излишних средств

труда, поскольку она производится государственным

предприятиям, не нарушает основ социалистического хо

зяйствования и вместе с тем повышает оперативно-хозяй

ственную самостоятельность предприятий, материально

заинтересовывает их в обеспечении хозяйства лишь дей

ствительно необходимыми средствами труда, укрепляет

режим экономии и всю систему хозяйственного расчета.

Поэтому, на наш взгляд, подобную систему следует внед

рять и в нашем народном хозяйстве, в частности в сов

хозах.

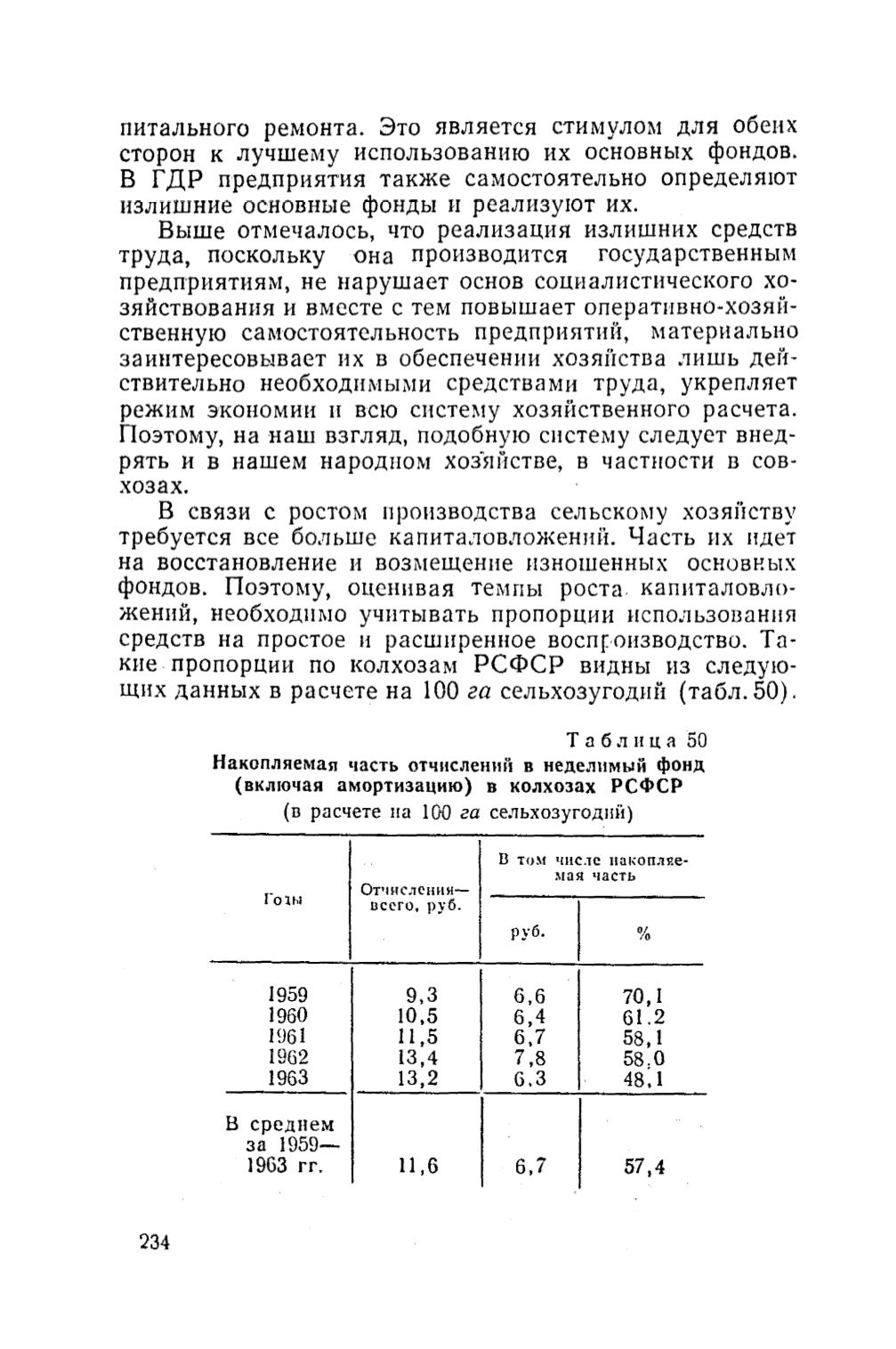

В связи с ростом производства сельскому хозяйству

требуется все больше капиталовложений. Часть их идет

на восстановление и возмещение изношенных основных

фондов. Поэтому, оценивая темпы роста* капиталовло

жений, необходимо учитывать пропорции использования

средств на простое и расширенное воспроизводство. Та

кие пропорции по колхозам РСФСР видны из следую

щих данных в расчете на 100

га

сельхозугодий (табл. 50).

Т а б л и ц а 50

Накопляемая часть отчислений в неделимый фонд

(включая амортизацию) в колхозах РСФСР

(в расчете на 100

га

сельхозугодий)

Гсаы Отчисления—

В том числе накопляе

мая часть

всего, руб.

руб.

%

1959

9,3

6,6

70,1

1960

10,5

6,4

61.2

1961

11,5

6,7

58,1

1962

13,4

7,8

58.0

1963

13,2

6,3

48* 1

В среднем

за 1959—

1963 гг.

п .б

6,7

57,4

234

Электронная Научная Сельскохозяйственная Библиотека