57 / 68

57 / 68

МЕЖДУНАРОДНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ЖУРНАЛ № 2 / 2017

55

ÌÑÕÆ — 60 ëåò!

НАУЧНОЕ ОБЕСПЕЧЕНИЕ И УПРАВЛЕНИЕ АГРОПРОМЫШЛЕННЫМ КОМПЛЕКСОМ

части СКПК. В то же время они должны

способствовать выявлению и отсеву не-

эффективных кооперативов, которые

создают повышенные риски как для сво-

их членов, так и для системы кредитной

кооперации в целом;

• нормативы могут быть более лояльны-

ми для начинающих СКПК [2, c. 85-86].

В динамике нормативы финансовой

деятельности СКПК прошли определен-

ную эволюцию. До 2003 г. Федеральный

закон «О сельскохозяйственной коопера-

ции» не содержал каких-либо требований

по соблюдению финансовых нормативов.

В июне 2003 г. данный закон был дополнен

отдельной статьей (ст. 40.1), в которой в ка-

честве нормативов финансовой деятель-

ности были определены следующие огра-

ничения соотношений [3] (эти нормативы

действуют до 1 июня 2018 г.):

• размера резервного фонда и паевого

фонда, значение которого должно со-

ставлять не менее 10%;

• величины собственного капитала кре-

дитного кооператива и активов его

баланса;

• размера активов баланса кредитного ко-

оператива и его текущих обязательств;

• максимального размера займа, выдава-

емого одному заемщику, и активов кре-

дитного кооператива;

• величины временно свободного остат-

ка фонда финансовой взаимопомощи,

которая должна составлять более 50%

средств этого фонда.

При этом минимальные числовые зна-

чения были определены только по перво-

му и последнему нормативам. Значения

остальных нормативов устанавливались

уставом или решениями общего собрания

членов кредитного кооператива.

Такой подход противоречит перечис-

ленным выше положениям, так как финан-

совые нормативы должны быть едиными

для всех СКПК, а их числовые значения

должны устанавливаться на законодатель-

ном уровне (либо на уровне государствен-

ного регулятора). Отступление от этих

принципов приводило к тому, что суще-

ствующие финансовые нормативы, за ис-

ключением первого норматива, практиче-

ски не работали.

В апреле 2015 г. были определены но-

вые нормативы финансовой деятельности

СКПК, которые начнут действовать с 1 июня

2018 г. Следует отметить, что, с методиче-

ской точки зрения, они более проработаны:

• для СКПК, деятельность которых состав-

ляет менее двух лет, установлены более

лояльные требования;

• числовые значения нормативов не яв-

ляются критическими (недостижимыми)

для большинства СКПК;

• определены временные рамки (этап-

ность) ввода нормативов.

Новые нормативы не препятствуют

эффективной работе СКПК, но одновре-

менно они ограничивают уровень фи-

нансовых рисков, устанавливают опреде-

ленные соотношения между активными

и пассивными операциями, дают возмож-

ность для развития начинающим коопе-

ративам. Обязательность их соблюдения,

систематический контроль и надзор за

ними являются основой для устойчивого

функционирования не только отдельных

СКПК, но и системы сельскохозяйственной

кооперации.

Законом определено, что порядок рас-

чета новых финансовых нормативов уста-

навливается Банком России. Кроме того,

Банк России будет отслеживать финансо-

вое состояние СКПК посредством органи-

зации прямого надзора, либо через их са-

морегулируемые организации.

Анализ практического опыта примене-

ния действующих и смыслового содержа-

ния вводимых с 1 июня 2018 г. нормативов

финансовой деятельности СКПК показал,

что они требуют уточнения. Для того чтобы

финансовые нормативы имели широкое

практическое применение, необходимо не

только понять их экономическую природу,

но и провести определенную организаци-

онную работу, нацеленную на оперативную

оценку динамики их изменений и своевре-

менное реагирование на возникающие и

потенциальные риски [4].

Как показывает практика организации

контроля и надзора за деятельностью фи-

нансовых рынков, при значительном ко-

личестве нормативов сложно выделить

группу СКПК, которая требует более внима-

тельного анализа и принятия своевремен-

ных мер экономического либо администра-

тивного воздействия.

Основываясь на результатах проведен-

ного монографического обследования и

анализа финансово-экономического состо-

яния 181 СКПК, нами обоснованы и пред-

лагаются следующие шесть альтернатив-

ных нормативов финансовой деятельности

СКПК и их значения (табл. 1).

Как показывает практика организации

контроля и надзора за деятельностью фи-

нансовых рынков, при значительном ко-

личестве нормативов сложно выделить

группу СКПК, которой требуется более вни-

мательное наблюдение и принятие свое-

временных мер экономического либо ад-

министративного воздействия.

Для оперативной и комплексной оцен-

ки соответствия фактического уровня

нормативов финансовой деятельности их

нормативному уровню нами предлагает-

ся использовать интегральный показатель

(К

инт

), который определяется по формуле:

К

инт

= ∑

m

i=1

k

i

N

i

,

где N

i

— количественная оценка (сумма

баллов) i-го норматива; k

i

— весовое зна-

чение i-го норматива; m — количество

нормативов.

Для оценки соответствия фактическо-

го уровня экономических регуляторов их

нормативному уровню нами был исполь-

зован подход, предложенный коллекти-

вом авторов [5], при котором оценка нор-

матива может иметь только два значения:

1, если фактический уровень норматива

соответствует нормативному, 0 — если не

соответствует. Результаты такой оценки по

фактическим данным 17 СКПК Вологодской

области показаны в таблице 2.

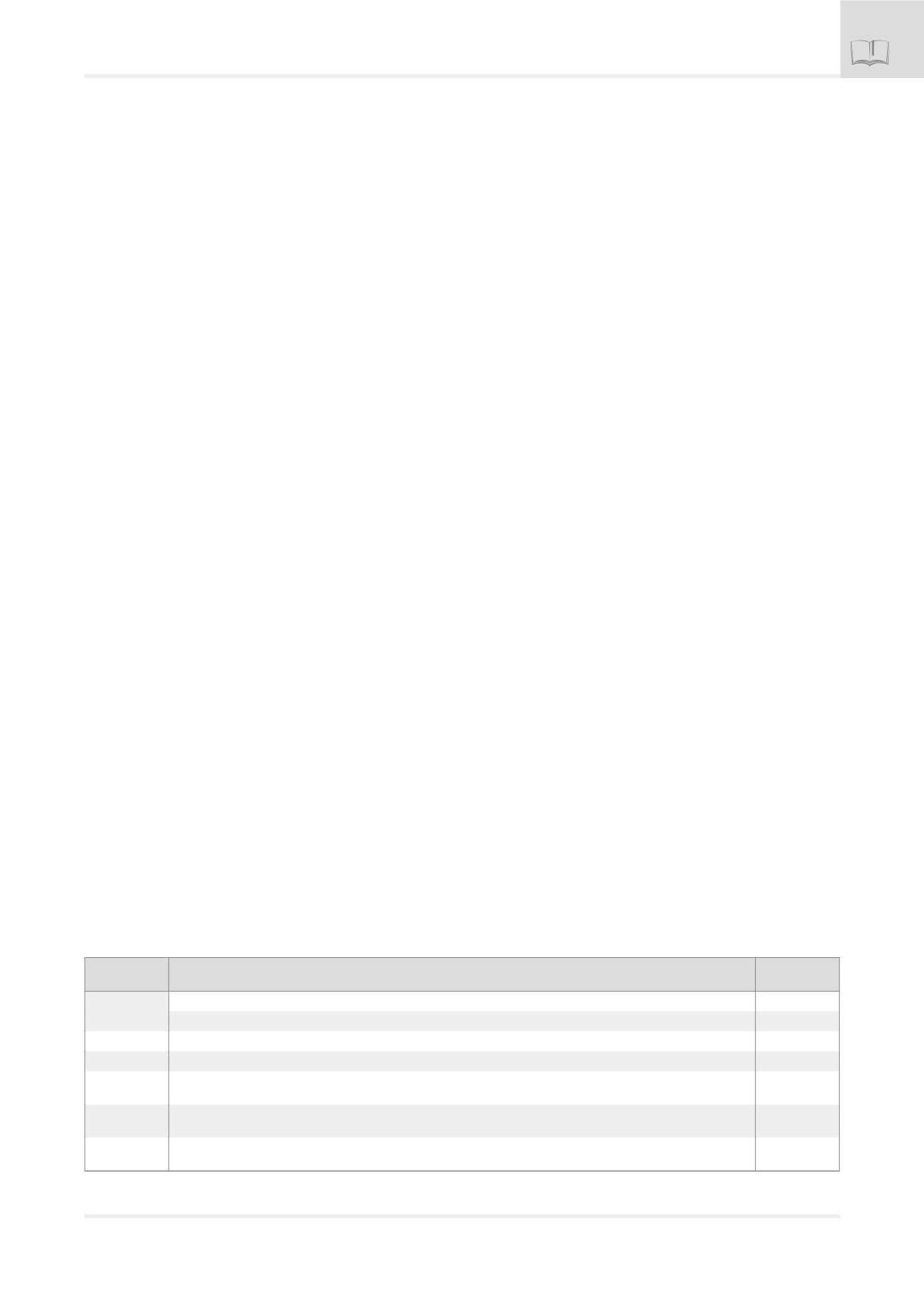

Таблица 1

Рекомендуемые нормативы финансовой деятельности СКПК, %

Условное

обозначение

Нормативы

Значение*

Н1

Соотношение размера резервного фонда и портфеля займов (до 1 июня 2018 г.)

> 3 (2)

Соотношение размера резервов на возможные потери по займам к сумме риска невозврата займов (с 1 июня 2018 г.)

> 100

Н2

Соотношение размера собственного капитала и заемного капитала

> 10 (8)

Н3

Соотношение размера оборотных активов и краткосрочных обязательств

> 100

Н4

Соотношение максимальной суммы займов, находящихся на руках у одного или нескольких заемщиков, являющихся

аффилированными лицами, и портфеля займов

< 10 (20)

Н5

Соотношение максимальной суммы денежных средств, привлеченных от одного или нескольких членов кооператива,

являющихся аффилированными лицами, и портфеля займов

< 10 (20)

Н6

Соотношение основной суммы займов и процентов по ним к сумме доходов заемщика (за вычетом прожиточного

минимума)

< 75

* В скобках — для СКПК, деятельность которых составляет менее двух лет, и членов кооператива, являющихся аффилированными лицами.

Электрон ая Научная СельскоХозяйственная Библиотека