50 / 98

50 / 98

48

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

8/2007

ЭКОНОМИКА И УПРАВЛЕНИЕ

В последнее время появилось много

интересных работ, в которых, так или

иначе, исследуются внутренние причи*

ны, приводящие промышленное пред*

приятие к кризису. Однако при этом

внутренние факторы, как правило,

приводят в виде произвольного спис*

ка, без группировки по определенным

признакам, без ранжирования по зна*

чимости. В то же время имеются пред*

ложения, во*первых, выделять три

группы причин: операционные, финан*

совые и прочие [1]; во*вторых, произ*

водить группировку в разрезе следую*

щих функциональных подсистем: про*

изводство, кадры, управление и фи*

нансы [2]. Не претендуя на полный ох*

ват всех факторов внутренней среды,

мы попытаемся расширить список и

сгруппировать факторы внутренней

среды в соответствии с такими функ*

циями предприятия, как производство;

маркетинг; управление предприятием;

финансы; персонал; снабжение; инно*

вационная деятельность; прочие.

Такая группировка позволяет выя*

вить функциональную обеспеченность

и/или недостаточность и подготовить

аналитическое обоснование управлен*

ческого решения. В качестве объекта

исследования возьмем оренбургское

ликероводочное предприятие, одно из

старейших предприятий области.

Рынок алкогольной продукции отно*

сится к FMCG*рынкам. Особенности

FMCG*рынков: «высокое» движение

товара, наличие постоянного спроса на

группу товара, широкая дистрибуция,

отсутствие специальных требований и

знаний для потребления данного това*

ра, отсутствие потребности в сложном

послепродажном сервисе. В современ*

ной России FMCG*рынки характеризу*

ются очень высокой конкуренцией, что

предъявляет повышенные требования

к участникам данных рынков с точки

зрения теории и практики ведения кон*

курентной борьбы. Формирование

Ретроспективный анализ и группировка

факторов внутренней среды

промышленного предприятия

В.М. Воронина, О.В. Федорищева, А.В. Муллов

Оренбургский государственный университет

Познание всякой вещи, если оно возникает, достига

ется и бывает совершенным через познание ее причин

Ибн Сина

конкурентной стратегии включает три

крупных блока: определения бизнеса,

стратегической направленности и це*

лей.

При официально декларируемой

низкой загруженности мощностей по

производству водки и ликероводочных

изделий продолжает активно лицензи*

роваться ввод новых предприятий. С

1990 по 2002 г. число действующих

предприятий увеличилось практически

в 8 раз – с 69 до 534. Эта тенденция

продолжает сохраняться и в настоящее

время.

Характерная черта отечественного

алкогольного рынка – наличие круп*

ных государственных предприятий:

ФГУП «Росспиртпром», на долю кото*

рого приходится около 70 % производ*

ства спирта и около 30 % производства

ликероводочной продукции, и ФКП

«Союзплодимпорт», которому переда*

ны права пользования и распоряжения

17 товарными знаками.

Наиболее популярным крепким ал*

когольным напитком в России остается

водка, отечественный рынок водки и

ликероводочных изделий – самый

крупный в мире. Кроме того, это один

из самых насыщенных и сложных по*

требительских рынков. Общая тенден*

ция развития данного рынка, как отме*

чают большинство экспертов, состоит в

долгосрочном снижении общего по*

требления и росте доли более дорогой

продукции (за счет замены «белого на

коричневое»).

Имеются также условия, оказываю*

щие отрицательное воздействие на со*

циально*экономическую эффектив*

ность российского ликероводочного

производства: низкая активность орга*

нов власти по пресечению функциони*

рования нелегальных экономических

агентов; отсутствие действенного конт*

роля за вводом новых производствен*

ных мощностей; низкая эффективность

государственных мер по управлению

федеральной собственностью. Потен*

циалом для развития ликероводочного

производства служит повышение дохо*

дов населения, стремление к здорово*

му образу жизни, а следовательно, и к

потреблению качественных напитков.

Рынок водки и ликероводочных из*

делий в России всегда играл значимую

роль в экономике. Производителей

этой продукции традиционно относят к

лидерам среди предприятий сельско*

хозяйственной и пищевой промышлен*

ности как по темпам развития, так и по

доле отчислений в бюджеты всех уров*

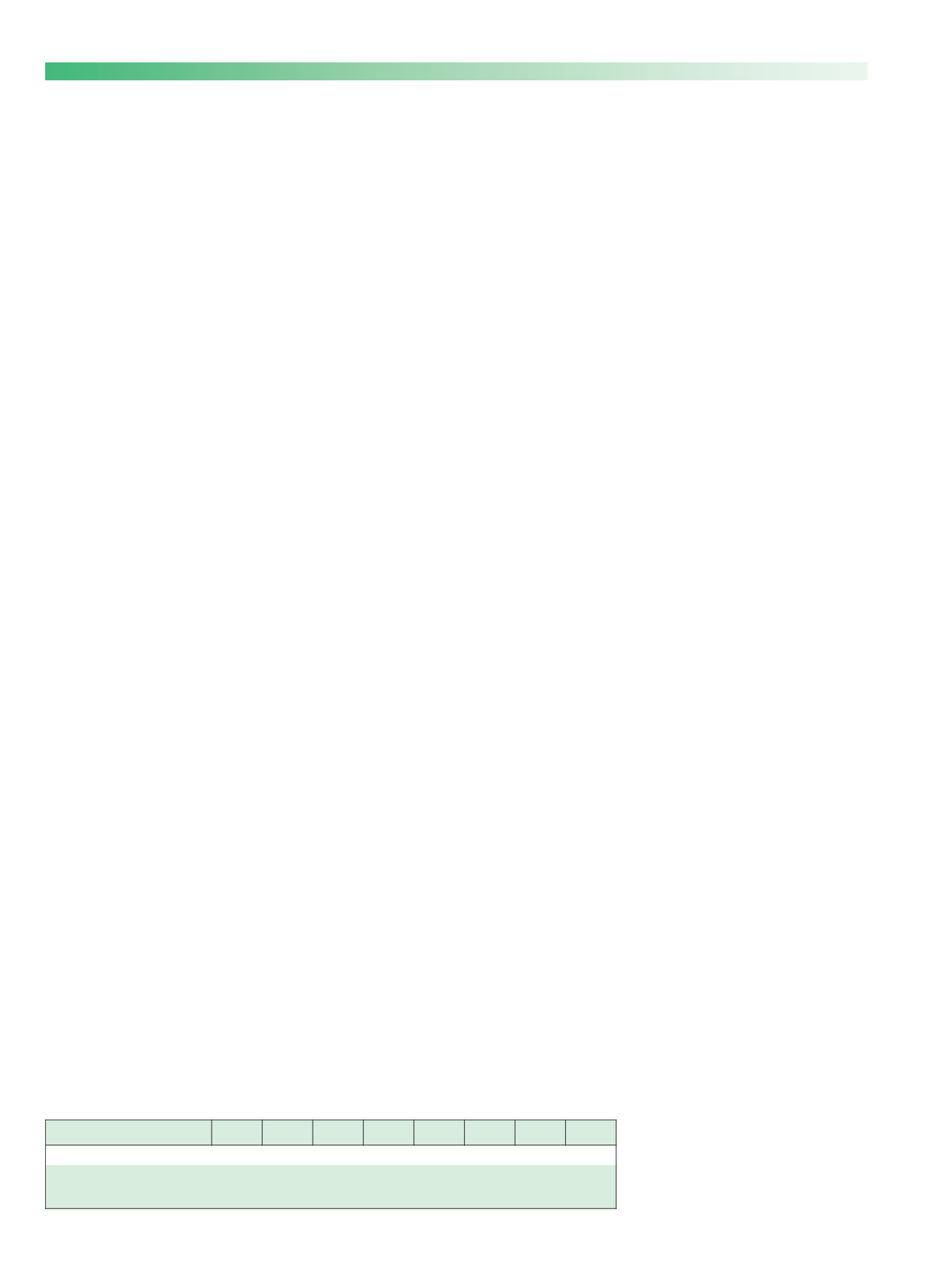

ней. Значительную долю в цене лике*

роводочной продукции занимают ак*

цизы. Как свидетельствуют данные,

приведенные в табл. 1, ставки акцизов

постоянно растут. В этих условиях ли*

кероводочные предприятия, чтобы со*

хранять цены на прежнем уровне, дол*

жны снижать либо уровень себестои*

мости, либо уровень рентабельности.

В действительности и себестоимость, и

рентабельность зачастую остаются на

прежнем уровне, но при этом повыша*

ется уровень цены.

Анализ рынка алкогольной продук*

ции г. Оренбурга и Оренбургской об*

ласти показывает, что он в значи*

тельной степени наводнен продукцией

из Башкортостана, Татарстана, Мос*

ковской области, Украины; имеет мес*

то нелегальный оборот «самопальной»

продукции и технического спирта (в

народе он получил название «Максим*

ка») для разжигания каминов.

Объектом нашего исследования, как

уже было указано в начале статьи, ста*

ло ОАО «ЛВЗ «Оренбургский» – одно

из старейших предприятий Оренбургс*

кой области (было введено в действие

еще в 1894 г.).

Открытое акционерное общество ли*

кероводочный завод «Оренбургский»

является правопреемником спиртоли*

кероводочного комбината «Оренбургс*

кий». ОАО «ЛВЗ «Оренбургский» уч*

реждено в соответствии с указом Пре*

зидента Российской Федерации «Об

организационных мерах по преобразо*

ванию государственных предприятий в

акционерные общества» от 1 июля

1992 г. № 721. Учредитель общества –

Комитет по управлению государствен*

ным имуществом Оренбургской облас*

ти и территориального агентства ГК

Таблица 1

Динамика ставок акцизов на алкогольную продукцию крепостью свыше 25 % в РФ

ьлетазакоП

.г9991

.г0002

.г1002

.г2002

.г3002

.г4002

.г5002

.г6002

.бур,]3[акватсяавоголаН

0,06

0,48

2,88

8,89

0,411

0,531

0,641

0,951

коватсяиненемзипмеТ

юинешонтооп

%,удогумещудыдерпк

001

0,041

0,501

0,211

4,511

4,811

1,801

9,801

Элек ронная Научная СельскоХозяйственная Б блиотека