171 / 192

171 / 192

171

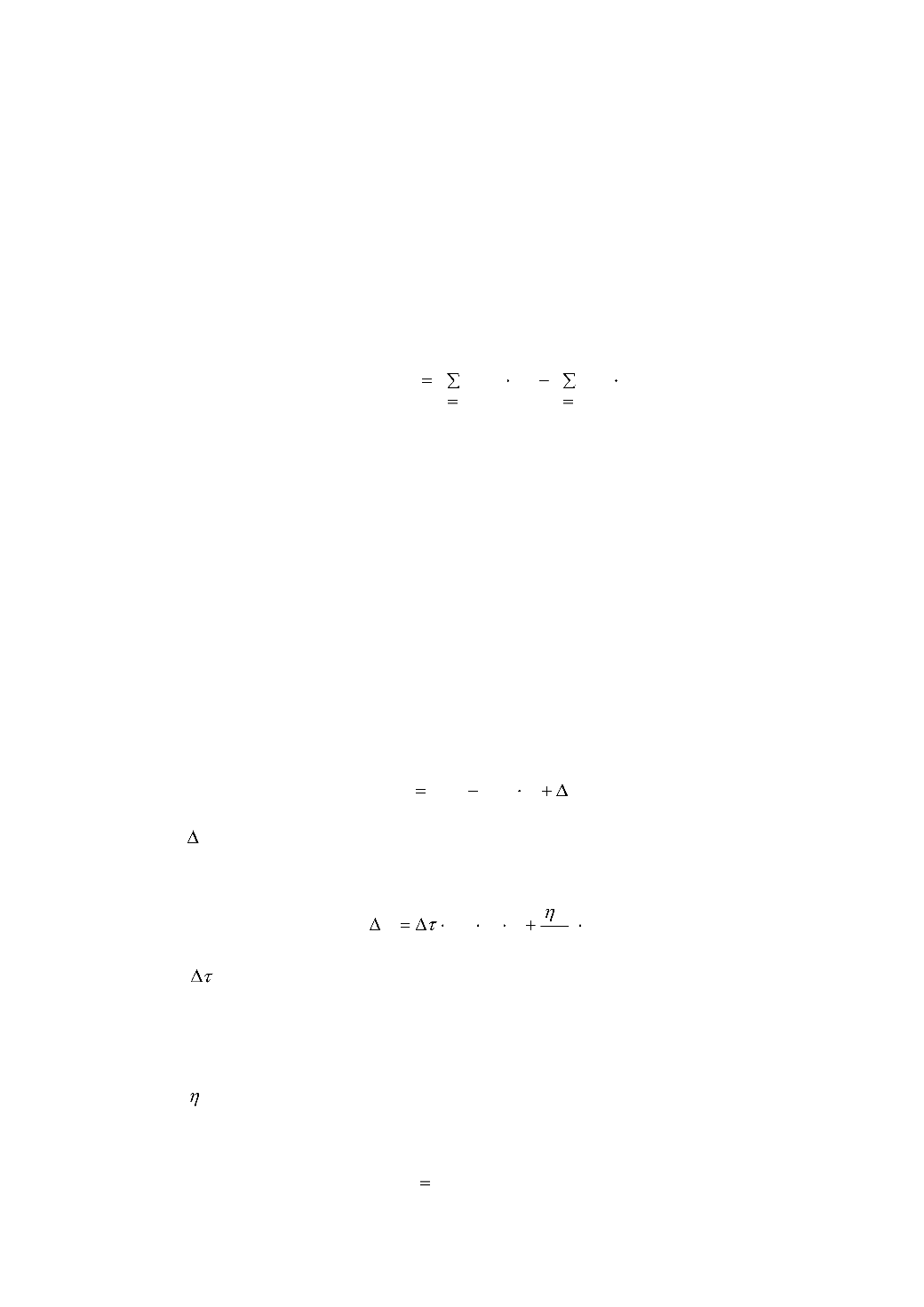

Норма дисконтирования представляет собой норму прибыли на вложен-

ный капитал. Если инвестором является само предприятие, то норма дискон-

тирования принимается на уровне средней нормы прибыли данного предприя-

тия. Если другое предприятие или лицо вкладывает средства в проект, то нор-

ма дисконтирования приравнивается к ставке банковского кредита.

Расчет дисконтированного дохода (ЧДД) можно представить в сле-

дующем виде:

Т

1 t

Т

1 t

t

m

t

К

t

m Э

ЧДД

год

,

(6.9)

где

год

Э

– экономия, получаемая от внедрения проекта, тыс. руб.;

t

К

– капитальные вложения в проект, тыс. руб.;

T

– срок реализации проекта, лет;

t

– номер временного интервала;

t

m

– коэффициент дисконтирования.

Экономия от внедрения конструкции получится за счет сокращения

стоимости оплаты электроэнергии и сокращения ущерба при устранении от-

казов и простоев установки.

Годовая экономия определяется по формуле

У Q) S (S

год

Э

пр

исх

,

(6.10)

где

У

– сокращение ущерба при устранении отказов, руб.

Затраты на устранение аварийных отказов определяем по формуле

рм

c

ч Р

k

s N У

)

100

1(

,

(6.11)

где

– сокращение суммарного времени простоя оборудования, ч;

Р

N

– число ремонтного персонала, чел.;

ч

s

– часовая тарифная ставка, руб./ч;

c

– процент отчислений в фонд социального страхования, %;

рм

k

– коэффициент, учитывающий затраты на материалы, транспорт-

ные и накладные расходы (

35,2

рм

k

) [130].

Электронная Научная СельскоХозяйственная Библиотека